Кто имеет право на вычет

Расходы, по которым можно получить налоговый вычет на обучение

За обучение в каких организациях можно получить вычет

Максимальная сумма вычета

За какой период можно получить вычет

Необходимые документы и порядок получения вычета

Пример получения налогового вычета за обучение в вузе

Подробная инструкция от Надежды Фалисей, руководителя клиентского сервиса в SkillFactory

Это рубрика, в которой эксперты отвечают на актуальные и волнующие вопросы об IT-профессиях и будущем сферы.

Траты на обучение — один из видов расходов, за которые можно получить налоговый вычет. Это возврат части уплаченных налогов или разрешение их не платить определенное время.

Сумма вычета рассчитывается как 13% от стоимости обучения, но есть ограничения. Максимальная сумма для вычета за собственное обучение — 120 000 рублей. Если вы обучали ребенка, то вернуть 13% можно с суммы до 50 000 рублей.

Соответственно, максимальный вычет — это 13% от 120 000 и от 50 000. Если обучение стоило дороже, разница не учитывается. Например, если ваш курс стоил 150 000 рублей, то получить 13% можно только от 120 000 — это 15 600 рублей. А если стоимость обучения ребенка составила 70 000 рублей, получить вычет можно только с 50 000, то есть 6 500 рублей.

Президент подписал соответствующий закон. Документ касается социальных налоговых вычетов, которые распространяются на обучение, медицинские и физкультурно-оздоровительные услуги, пенсионные и страховые взносы, а также на прохождение независимой оценки квалификации.

Напомним, вычет на обучение распространяется как на тех, кто оплачивает собственное образование, так и на тех, кто несёт расходы на образование своих детей в возрасте до 24 лет. В новом законе увеличены максимальные пределы расходов, которые учитываются при предоставлении вычета. Для трат на собственное образование лимит повысится до 150 тысяч рублей в год (сейчас он составляет 120 тысяч). Для расходов на обучение детей максимальная сумма вычета составит 110 тысяч рублей в год (сейчас — 50 тысяч).

Напомним, согласно Налоговому кодексу, указанный вычет представляет собой не сумму, которую можно вернуть из бюджета, если вы её потратили на оплату обучения, а лишь сумму дохода, с которого можно не платить НДФЛ или вернуть уже удержанный с вас налог. То есть для того, чтобы посчитать, сколько денег на самом деле максимально можно получить из бюджета или в каком размере можно не платить налог, надо вычислить 13% от суммы вычета. 13% от 150 тысяч рублей (то есть максимальный вычет по расходам на собственное образование) — это 19 500 рублей, а 13% от 110 тысяч рублей (то есть максимальный вычет по расходам на образование ребёнка) — это 14 300 рублей.

В законе сказано, что эти изменения вступят в силу по истечении месяца со дня опубликования, но не ранее первого числа очередного налогового периода по налогу на доходы физических лиц. Этот налоговый период составляет календарный год, соответственно, новые правила начнут действовать с 1 января 2024 года. Касаться они будут расходов на обучение, понесённых в том же году. То есть в 2023 году действуют прежние максимальные размеры вычетов: это 120 тысяч рублей на собственное обучение (а получить из бюджета можно максимум 15 600 рублей за один календарный год) и 50 тысяч за обучение ребёнка (в этом случае максимальная сумма, которую можно получить из бюджета, составляет 6500 рублей за год).

Таким образом, если сравнить актуальные максимальные суммы, которые можно вернуть из бюджета, и повышенные, которые будут действовать с 2024 года, то получается, что для расходов на собственное обучение их повысили на 4 тысячи рублей, а для расходов на обучение ребёнка — на 7800.

Ранее мы подробно разбирали, как получить такой вычет на обучение и на какие виды расходов, связанных с образованием, этот вычет вообще распространяется.

Больше интересного про образование ― в нашем телеграм-канале. Подписывайтесь!

Специалист по налогообложению • Стаж 3 года

В статье расскажем, можно ли получить налоговый вычет за заочное обучение в 2023 году и в каком размере, кто имеет право вернуть деньги и какие документы понадобятся, а также когда и где можно получить возврат.

Кто имеет право на налоговый вычет

Оформить социальный вычет (ст. 219 НК РФ) может человек, который удовлетворяет двум важным требованиям: является резидентом РФ и имеет доходы, облагаемые по ставке 13% или 15%.

С 2021 г. вернуть уплаченный налог можно по таким доходам:

Кроме того есть еще дополнительные условия, чтобы оформить возврат за заочку: была оплата собственного образования и подготовлены все необходимые документы.

Важно: Не работающие и не имеющие доходов граждане, ИП на спецрежимах, пенсионеры, родители в декретном отпуске, самозанятые не могут оформить возврат 13% за заочное обучение.

Кому не положен налоговый вычет

Вернуть налог не получится если:

Важно! Возврат НДФЛ не получится оформить, если вы оплатили заочное обучение жены, мужа, брата, ребенка или других родственников. Вы имеете право вернуть налог только за себя!

Какую сумму можно вернуть

Социальный вычет ограничен суммой в 120 тыс. рублей (п. 2 ст. 219 НК РФ). Вы можете вернуть 13 процентов от стоимости, но не более 15 600 рублей в год (13% * 120 000).

В 2020 г. Ильин оплатил 150 тыс. за свое заочное обучение и за автошколу сына 70 тыс. Он отдельно оформит вычет за обучение в вузе по заочной форме за себя и за очное сына: 15 600 рублей (120 000 * 13%), 6 500 рублей (50 000 * 13%).

Обратите внимание, что возврат налога за заочное обучение не суммируется с возвратом налога за очную учебу ваших детей. То есть вы можете заявить вычет за себя в пределах 120 тыс. рублей и отдельно — за очную учебу детей в пределах 50 тыс. рублей на каждого ребенка совокупно на обоих родителей (пп. 2 п. 1 ст. 219 НК РФ).

Вернуть налог можно и за свое заочное обучение, и за очное обучение детей одновременно, нужно лишь правильно заполнить декларацию. Наши эксперты в течение двух дней проверят ваши документы, заполнят 3-НДФЛ и отправят ее в ФНС.

Оформим налоговый вычет за вас

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в

интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ

для налогового вычета и самостоятельно отправит ее в ИФНС

Как вернуть деньги за заочное обучение

Оформить возврат за заочное обучение можно через ФНС и работодателя. Если выбираете первый вариант, то подать документы необходимо по окончании календарного периода, в котором были расходы и был уплачен налог. Оформить льготу через работодателя можно в том же календарном году, в котором вы потратились.

Какие документы нужны, чтобы вернуть деньги за учебу

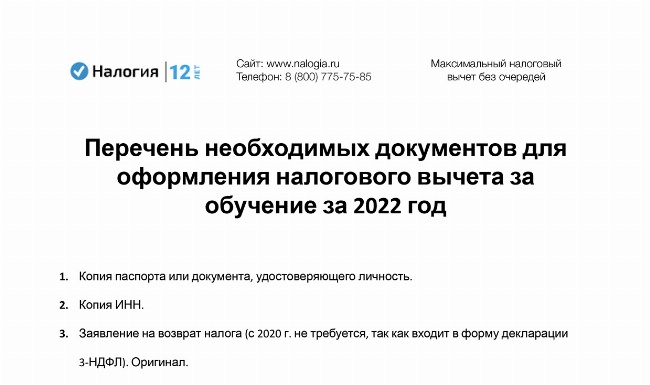

Чтобы получить налоговый вычет за заочное платное обучение, подготовьте:

Документы необходимо подать в налоговую инспекцию по месту постоянной регистрации. Срок возврата налогового вычета составляет 4 месяца: камеральная проверка документов длится 3 месяца, еще 10 дней уходит на принятие решения и 30 дней — на перечисление денег на счет.

Перечень необходимых документов для оформления налогового вычета за обучение за 2022 год

Через работодателя

Получить вычет за заочное обучение можно через работодателя. В этом случае список документов будет такой же, за исключением декларации, справки по форме 2-НДФЛ и заявления.

Документы отнесите в налоговую инспекцию или отправьте через Личный кабинет налогоплательщика на сайте ФНС. Проверка займет 30 дней. Уведомление о вашем праве на вычет налоговый орган самостоятельно направит вашему работодателю.

Со следующего месяца с вас не будут удерживать НДФЛ, то есть денег вы будете получать на 13% больше.

Когда можно получить вычет за учебу в вузе заочное отделение

У социального налогового вычета есть срок давности — 3 года. В 2023 г. принимаются декларации за 2022, 2021 и 2020 гг. За более ранние периоды льготу получить не удастся.

Если вы оплатили учебу в 2022 г., подавайте декларацию на налоговый вычет на заочное обучение в 2023, 2024 или 2025 гг.

Специалист по налогообложению • Стаж 3 года

Чтобы не ошибиться в расчетах и вернуть все положенные по закону деньги, обращайтесь к нашим экспертам: мы за 2 дня заполним декларацию 3-НДФЛ и предоставим вам в формате pdf и xml.

Частые вопросы

Могу оформить за сына возврат налога за обучение в институте заочно?

Нет, на компенсацию за сына, брата или сестру вы имеете право только при их очном формате учебы.

Как получить налоговый вычет за обучение мужа в вузе на заочном отделении?

Социальная льгота не предоставляется за учебу супругов — только за вашу собственную по любой форме обучения, очную брата/сестры и детей до 24 лет.

Была оплата и за очку, и за заочку. Как считается вычет?

В соответствии с законом, максимальная сумма составит 120 тыс. рублей за оба вида учебы. Это лимит социальной льготы.

Заключение эксперта

В 2023 году оформить налоговый вычет за заочное обучение в 2022 году можно только за себя. Если вы оплачивали заочную учебу родных, вернуть налог не удастся. Внимательно соберите документы и учтите все ограничения налоговой льготы — срок давности и лимит вычета.

Главный специалист по налогообложению • Стаж 20 лет

В статье расскажем, как получить налоговый вычет за обучение в вузе в 2023 году при разных формах — очной или заочной, какие документы необходимо собрать и куда их подавать.

Что такое налоговый вычет на студента вуза

Вычет за учебу студента в вузе относится к социальным (ст. 219 НК РФ). Многие формы и виды обучения являются платными. В некоторых случаях государство позволяет вернуть часть потраченной суммы за счет уплаченного ранее подоходного налога. Это и есть налоговый вычет.

Налоговый вычет позволяет уменьшить налогооблагаемую базу по НДФЛ — не стоит путать с НДС. В результате человек платит меньше налога либо ему возвращается образовавшаяся переплата.

Чтобы оформить налоговый вычет с образования студента в вузе, необходимо отвечать двум условиям:

Важно! В расчет возврата входит ограниченный перечень доходов. Так, помимо заработной платы, полученной по трудовым и гражданско-правовым договорам, можно оформить возврат с дохода от оказания различных услуг, от продажи имущества (кроме ценных бумаг), от сдачи имущества в аренду и с некоторых других доходов.

Сколько денег можно вернуть и за кого

Вернуть 13% процентов за обучение в институте или другом учебном учреждении разрешается за себя, за брата или сестру в возрасте до 24 лет, а также за ребенка до 24 лет или подопечного, если получатель является опекуном (пп. 2 п. 1 ст. 219 НК РФ).

Если учитесь вы, брат или сестра

Социальный налоговый вычет, в том числе за обучение, ограничен максимальной суммой в 120 тыс. рублей в год, и вернуть подоходный налог получится не более 15 600 руб. Это максимальная сумма по затратам на собственную учебу и за учебу сестры или брата в вузе. За образование детей возврат меньше, так как лимит льготы по НДФЛ установлен иной. Об этом чуть ниже.

Иван поступил в вуз и заплатил сразу 390 тыс. Он вернет только максимально положенную сумму — 15 600. Брат Ивана студент того же вуза, но оплату разделил на 3 года — по 130 тыс. за каждый год. Он ежегодно возвращет по 15 600 р., по итогу получив 46 800 р.

В примере выше Иван, в отличие от брата, потерял в деньгах, потому что оплатил все курсы вуза сразу. Но не всегда учебные заведения предоставляют возможность рассрочки.

Не торопитесь оплачивать сразу несколько лет учебы в вузе. Если формат оплаты позволяет вносить деньги частями, то выгоднее делать это ежегодно — так вы сможете получить большую сумму денег. Обращайтесь к нашим экспертам: они рассчитают точный размер возврата, проверят документы и в течение 2 дней заполнят вашу декларацию 3-НДФЛ.

Если учатся ваши дети

С детьми и подопечными ситуация иная — лимит вычета установлен в размере 50 тыс. рублей в год, и за каждого ребенка-студента получится возместить 6500 руб. Возвратить налог за учебу в вузе может каждый из родителей, но общая сумма на обоих родителей не может превышать лимит в 50 тыс. рублей. Еще одно ограничение — возраст ребенка до 24 лет, и он учится очно.

Налоговый вычет для студентов, за которых заплатили родители, не входит в сумму лимита 120 тыс. рублей и считается отдельно.

Петровы платят за вуз сына 180 тыс. в год. Они могут получить вычет за обучение ребенка в вузе по очной форме в размере 50 тыс.

Чтобы оформить вычет НДФЛ на студента, необходимо оплачивать его образование из собственных средств. Если ребенок учится на бюджете, возмещение оформить не получится.

Важно! Если образование ребенка оплачено материнским капиталом, то налоговый вычет за студента дневной формы обучения не предоставляется (абз. 5 пп. 2 п. 1 ст. 219 НК РФ).

За какую учебу можно вернуть деньги

Не за каждую учебу разрешается оформить налоговый возврат. Все зависит от степени родства, возраста и формы обучения.

Собственное обучение в вузе

В данном случае государство не ставит ограничения. Разрешается оформить возврат за обучение в институте по любой форме: очная, заочная, вечерняя и любая другая. Получить налоговый вычет студенту возможно только в размере до 120 тыс. рублей.

Обучение брата/сестры в вузе

Если за собственную учебу практически всегда разрешается вернуть налог, то в отношении брата или сестры положен вычет по НДФЛ только за студентов на очной форме обучения.

Налоговый вычет с обучения в институте брата или сестры предоставляется, если им еще не исполнилось 24 года и они учатся на очной форме. Учитываются также ординатура, аспирантура, курсанты и интерны очной формы обучения.

Таким образом, возврат 13% полагается только за студента очного отделения вуза. За оплату образования брата или сестры, учащихся по заочной форме обучения, возврат НДФЛ не полагается.

Обучение детей

С детьми аналогичная ситуация, как с братом или сестрой. Налоговый вычет за учебу ребенка в колледже или вузе по очной форме удастся в том случае, если студенту еще не исполнилось 24 года.

Документы для вычета за обучение в вузе

Для оформления возврата налога за студента важно, чтобы у учебной организации имелась лицензия на образовательную деятельность (абз. 3 пп. 2 п. 1 ст. 219 НК РФ). Также потребуется справка об обучении в университете, колледже и другом учреждении.

Получить льготу при оплате обучения в вузе или колледже можно через налоговую инспекцию по месту постоянной регистрации и через работодателя. Документы требуется передать в налоговую инспекцию по окончании календарного года, в котором была оплачена учеба.

Специалисты ИФНС в течение 3 месяцев будут проверять декларацию и поданные сведения. После проверки потребуется еще 10 дней на вынесение решения о выплате и еще 30 на перечисление денег.

Узнать статус налогового вычета и результат камеральной проверки можно в личном кабинете налогоплательщика на сайте ФНС. Там же будет указана одобренная вам сумма.

При оформлении льготы через работодателя необходимо подавать документы в год оплаты расходов. Документы подаются в ИФНС по месту постоянной регистрации. В этом случае проверка длится 1 месяц. После ее окончания ИФНС самостоятельно передаст всю информацию работодателю. Работнику остается только подойти в отдел кадров или бухгалтерию и написать заявление на возврат подоходного налога. Образец выдадут на работе.

Может ли студент самостоятельно вернуть налог за учебу?

Да, если он является резидентом РФ и имеет официальный доход, с которого уплачивает 13% или 15% НДФЛ.

Как заполнить декларацию за обучение студента, если оплата была несколько лет подряд?

Для того чтобы получить вычет за несколько лет, нужно заполнить отдельную декларацию 3-НДФЛ по форме, действовавшей в соответствующем году. Заполнение всех расходов за несколько лет в одной декларации не допускается.

Оплатил в 2022 г. свое обучение 80 тыс. и сына 50 тыс. Сколько денег смогу вернуть?

По затратам на собственное обучение вы можете вернуть 10 400 (13% * 80 000), а за образование сына — 6500 (13% * 50 000).

Могу ли я сейчас получить вычет, если учился в 2019 г.?

К сожалению, уже нет. У социального налогового вычета есть срок давности, равный 3 годам. В 2023 г. получить вычет вы можете по расходам 2020 г. и позже.

Могу ли я вернуть налог за обучение в институте за рубежом?

Да, можете. Не имеет значения, где именно вы учились — в России или за рубежом. Главное, чтобы у учебного учреждения была соответствующая лицензия или документ, ее заменяющий.

Возврат налога за обучение студента в вузе — одна из самых популярных социальных льгот по НДФЛ. Вернуть часть уплаченного налога разрешается за собственную учебу, брата, сестры и своих детей. Помните, что ребенок-студент должен учиться на очной форме обучения и быть не старше 24 лет.

Можно ли получить вычет за онлайн-курсы?

Да, но с оговорками. Получить вычет можно, только если вы купили онлайн-курс для себя или взрослого родственника, — расходы на обучение детей можно возместить только при очной форме обучения.

Для получения вычета не обязателен индивидуальный договор, подписанный с вашей стороны и со стороны онлайн-школы. Подойдет стандартный договор-оферта, который нужно принять, поставив галочку «Согласен с условиями» на сайте или в приложении. Его тоже можно использовать для получения выплаты, но важно получить Приложение к оферте с указанием вашего имени, срока оказания услуг и особенностей образовательной программы.

Все эти вопросы можно разрешить с нашими менеджерами. Они помогут подготовить и собрать необходимые документы.

Кто имеет право на вычет

Налоговые вычеты предусмотрены Налоговым кодексом РФ. Среди них: стандартные, имущественные, социальные и др. Они позволяют либо уменьшить налогооблагаемую базу (уменьшить размер дохода, с которого взимается налог), либо вернуть часть налога, который был уплачен в бюджет ранее.

Одним из социальных налоговых вычетов является налоговый вычет на обучение. Он предусмотрен пп. 2 п. 1 ст. 219 НК РФ.

Для получения налогового вычета нужно быть плательщиком налога на доходы физических лиц (НДФЛ) по ставке 13% (п. 3 ст. 210, п. 1 ст. 219, п. 1 ст. 224 НК РФ).

Другими словами, если человек не работает, является пенсионером и т.п., то и отчисления НДФЛ по ставке 13% отсутствуют. Соответственно, отсутствует и сумма НДФЛ, которую можно вернуть. В этих случаях заявить вычет будет невозможно.

Также нельзя получить указанный налоговый вычет, если оплата расходов на обучение производится за счет средств материнского (семейного) капитала, направляемых для обеспечения реализации дополнительных мер государственной поддержки семей, имеющих детей (пп. 2 п. 1 ст. 219 НК РФ).

Как пользоваться калькулятором

Калькулятор автоматически рассчитывает сумму налога к возврату, как только вы вносите данные в графы для расчета.

Для начала укажите в графе «Доход в мес.» размер вашего ежемесячного дохода. Точный размер указан в справке 2-НДФЛ.

Если вы работаете, то напишите размер вашей зарплаты до вычета НДФЛ, если работаете и, например, получили доход от сдачи квартиры в аренду или от продажи имущества — укажите общую сумму годового дохода. Для этого нажмите на кнопку «Указать точную сумму за год».

Справку по форме 2-НДФЛ запросите у своего работодателя или получите через личный кабинет налогоплательщика на сайте ФНС. Это основной документ, подтверждающий ваш доход и уплату НДФЛ в бюджет. Справку 2-НДФЛ необходимо приложить к документам для ИФНС.

В следующих графах в калькуляторе необходимо указать расходы за обучение.

Если вы оплачивали обучение нескольких детей, то чтобы добавить данные по каждому ребенку, нажмите на кнопку в калькуляторе «Добавить ребенка».

Помните, что налоговый вычет можно получить:

За оплату учебы других родственников вычет вам не дадут.

Налоговый вычет можно получить за обучение в любом учебном учреждении, имеющем лицензию на оказание образовательных услуг.

Совет эксперта: Чтобы заполнить декларацию 3-НДФЛ, обратитесь к налоговому эксперту нашего сервиса. Специалист проверит ваши документы на вычет, за два дня заполнит форму и пришлет вам ее в формате pdf и xml. Также вы можете поручить эксперту отправку документов в ИФНС. Вам останется только дождаться поступления денег на счет.

За обучение в каких организациях можно получить вычет

Обучение может производиться в организациях, осуществляющих образовательную деятельность.

К таким организациям относятся:

К организациям, осуществляющим образовательную деятельность, также приравниваются индивидуальные предприниматели, осуществляющие образовательную деятельность (п. 20 ст. 2 Закона об образовании).

При этом с учетом положений ч. 1 и 5 ст. 32 Закона об образовании индивидуальный предприниматель осуществляет образовательную деятельность непосредственно или с привлечением педагогических работников. При осуществлении индивидуальным предпринимателем образовательной деятельности с привлечением педагогических работников индивидуальному предпринимателю необходима лицензия на осуществление образовательной деятельности. В случае осуществления индивидуальным предпринимателем образовательной деятельности непосредственно получение лицензии в силу ч. 2 ст. 91 Закона об образовании не требуется.

Социальный налоговый вычет на обучение предоставляется (пп. 2 п. 1 ст. 219 НК РФ):

Таким образом, вычет можно получить по расходам на обучение:

При этом учреждение может быть не только государственным или муниципальным, но и частным. При соблюдении вышеперечисленных требований услуги может предоставлять и индивидуальный предприниматель.

Письмом Департамента налоговой и таможенной политики Минфина России от 11.01.2018 № 03-04-05/574 разъяснено, что вычет можно получить и занимаясь у репетитора, при условии, что соблюдаются все требования пп. 2 п. 1 ст. 219 НК РФ.

Максимальная сумма вычета

Возврату подлежит не вся сумма расходов, а только уплаченный налог. Например, если оплачено обучение в размере 40 тыс. руб., то возврату подлежит 13% или 5,2 тыс. руб.

При этом законодательством установлены максимальные суммы расходов, с которых можно получить налоговый вычет.

Так, для предоставления налогового вычета на обучение детей (собственных или подопечных) будет учтена максимальная сумма расходов на обучение в размере 50 тыс. руб. на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя) (пп. 2 п. 1 ст. 219 НК РФ).

Например, при расходах на обучение 100 тыс. руб. в год на ребенка максимальный возврат составит 6,5 тыс. руб. (13% от максимальной допустимой величины расходов 50 тыс. руб.).

Максимальная сумма расходов на собственное обучение либо обучения брата или сестры в совокупности с другими расходами налогоплательщика устанавливается в размере 120 тыс. руб. (п. 2 ст. 219 НК РФ).

К другим расходам налогоплательщика относятся:

В случае наличия у налогоплательщика в течение одного налогового периода таких расходов, в общей сумме превышающих 120 тыс. руб., налогоплательщик самостоятельно выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета.

Кто может получить налоговый вычет

Вы можете получить вычет за обучение, если:

Если вы трудоустроены официально, налог перечисляет работодатель.

Для подтверждения своего официального дохода нужно попросить в бухгалтерии справку 2-НДФЛ или «Справку о доходах». Ее можно оформить на сайте Федеральной налоговой службы.

Если вы оплатили учебу своих детей, супруга, подопечных, сестер или братьев, то тоже сможете вернуть часть средств. Главное — подтвердить расходы. Для этого вам будет нужно взять в учебном заведении чек и справку об оплате.

Для студентов онлайн-школ есть важный нюанс: как правило, после оплаты курса чек формируется автоматически. Ученик получает его по электронной почте. Его уже не смогут выдать вам повторно. Поэтому нужно сохранить чек, а справку об оплате вы сможете получить по запросу в любое время.

Необходимые документы и порядок получения вычета

Согласно Федеральному закону от 20.04.2021 № 100-ФЗ, с 01.01.2022 года оформление налогового вычета на обучение существенно упрощено.

Для получения налогового вычета необходимо предоставить определенные документы.

Для получения вычета необходимо представить в налоговую инспекцию после окончания календарного года:

К подтверждающим расходы на обучение документам относятся, в частности:

Следует иметь в виду, что если стоимость обучения увеличилась, необходимо представить документ, подтверждающий увеличение оплаты, например, дополнительное соглашение к договору с указанием стоимости обучения.

В случае оплаты обучения детей, братьев или сестер необходимо дополнительно предоставить:

Если оплата расходов на обучение ребенка была произведена за счет общей собственности супругов, оба супруга могут считаться участвующими в расходах по оплате обучения ребенка. То, что при внесении платежа по договору в платежных документах указывается один из супругов, не изменяет того обстоятельства, что эти расходы являются общими расходами супругов, и, соответственно, оба супруга, если каждый из них является родителем ребенка, могут претендовать на получение социального налогового вычета (письмо Минфина России от 12.10.2018 № 03-04-05/73269)

Супруг, который обучается в организации, осуществляющей образовательную деятельность, при соблюдении установленных условий вправе претендовать на получение социального налогового вычета по расходам на обучение независимо от того, кем из супругов вносились денежные средства и на кого из супругов оформлены документы, подтверждающие фактические расходы. Соответственно супругу, который не обучается в организации, осуществляющей образовательную деятельность, социальный налоговый вычет не представляется (письма Минфина России от 05.07.2018 № 03-04-05/46664, от 10.01.2019 № 03-04-05/270).

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

В случае регистрации в «Личном кабинете налогоплательщика» на сайте ФНС России появится возможность подачи заявления и подтверждающих документов в электронном виде.

Для этого следует:

Чтобы получить вычет у работодателя, до завершения календарного года необходимо предварительно подтвердить это право в налоговом органе.

Для этого необходимо:

Указанное уведомление будет основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

Социальный налоговый вычет по расходам на обучение будет предоставляться работодателем начиная с месяца обращения за его получением. В случае если в течение календарного года вычет предоставлен в меньшем размере, чем предусмотрено, налогоплательщик имеет право на его получение через налоговый орган (п. 2 ст. 219 НК РФ).

Пример получения налогового вычета за обучение в вузе

В 2022 году гражданин решил получить второе высшее образование в вузе и заключил договор с образовательной организацией. Ежегодная стоимость обучения составляет 110 тыс. руб., срок обучения – три года.

Поступив в вуз, гражданин сразу оплатил полную стоимость обучения за три года в размере 330 тыс. руб.

В 2023 году гражданин обратился в налоговый орган для получения социального налогового вычета по расходам на обучение. Другие социальные налоговые вычеты гражданин не заявлял.

Поскольку максимальная сумма расходов, по которым можно получить социальный вычет, ограничивается 120 тыс. руб., к возврату подлежит 15,6 тыс. руб. (120 тыс. руб. х 13% = 15,6 тыс. руб.).

Учитывая, что работодатель в 2022 году уплатил с доходов гражданина НДФЛ в размере 46,8 тыс. руб. (30 тыс. руб. х 12 месяцев х 13%), суммы уплаченного НДФЛ было достаточно для получения вычета в полном объеме.

В случае поэтапной оплаты обучения (по 110 тыс. руб. в год) возможно было бы подавать заявление ежегодно (за предыдущий год) или один раз за три предшествующих года.

Поскольку 110 тыс. руб. менее максимальной допустимой суммы расходов 120 тыс. руб., гражданин имел бы право на получение вычета в сумме 14,3 тыс. руб. (110 тыс. руб. х 13% = 14,3 тыс. руб.) ежегодно в течение всех трех лет обучения, что в итоге составило бы 42,9 тыс. руб.

Как получить налоговый вычет за обучение

Если вы заплатили за учёбу, свою или близкого человека, то можете вернуть часть денег в виде налогового вычета. Рассказываем, как это сделать.

Иллюстрация: drobotdean / Freepik / Wikimedia commons / Colowgee для Skillbox Media

Юрист и редактор статей на юридическую тематику.

Вы сможете получить вычет, если у организации, на чьих курсах собираетесь учиться, есть лицензия на образовательную деятельность, и договор заключен на обучение. Неважно, каков статус этой организации — государственная она или частная, какой вид образования вы получаете, какая у вас форма обучения — очная, заочная, очно-заочная или дистанционная (онлайн). Главное — наличие у организации лицензии на образовательную деятельность, а у вас — документов, подтверждающих, что вы заплатили этой организации деньги именно за обучение (образовательную услугу). Но нужно иметь в виду, что не всегда приобретение курса представляет собой приобретение именно образовательной услуги. Иногда это предоставление доступа к платформе, где размещены курсы, и тогда ситуация не подпадает под вычет.

Максимально можно получить 15 600 рублей за один календарный год, а если ваше обучение длится несколько лет и вы платите каждый год, то 15 600 рублей за каждый год. Меньше сумма может быть, а вот больше — увы, нет.

Дело в том, что вычет предоставляется в размере фактических расходов на обучение, но не более 120 000 рублей. То есть если ваше обучение стоит меньше — например, 30 000 рублей, — то и вычет составит 30 000 рублей. А вот если ваше обучение стоит больше (например, 200 000 рублей в год), то всё равно сумма вычета составит лишь 120 000 рублей.

Но при этом под вычетом понимается не сама сумма, которую вам государство должно вернуть, а сумма, которую вы вычитаете из своих налогооблагаемых доходов. Об этом говорится в абз. 8 п. 2 ст. 219 Налогового кодекса. Предполагается, что раз вы потратили свой доход (например, зарплату или деньги, которые получаете от сдачи квартиры в аренду) на такую благую цель, как образование, то вы не должны были платить с этого дохода налог (). Но раз вы его заплатили, то государство вам его возвращает. В этом и заключается смысл вычета: вам возвращают часть налога, который вы заплатили или который с вас удержали в течение года. Поэтому сумма возврата составляет 13% (это ставка НДФЛ) от ваших расходов на обучение — максимально от 120 000 рублей, а это 15 600 рублей.

Если же, как в примере выше, ваши расходы на обучение составили 30 000 рублей, то сумма, которую вы можете вернуть из бюджета, — 3900 рублей (то есть 13% от 30 000 рублей).

Увы, если у вас нет доходов, с которых вы платите налоги, то и вычет вам не полагается. Ведь смысл вычета в том, что вам возвращают уплаченную сумму налога, а если вы налог не платили (и с вашей зарплаты его не удерживал работодатель), то и возвращать вам государству нечего.

Если же сумма вашего налогооблагаемого дохода меньше ваших расходов на обучение, то при расчёте суммы, которую вам должны вернуть, надо ориентироваться на сумму уплаченного налога. Допустим, в 2022 году вы работали официально всего пару месяцев, заработали 80 000 рублей, работодатель удержал с них 10 400 рублей НДФЛ, а на своё обучение вы потратили 150 000 рублей ранее накопленных сбережений. Вы можете рассчитывать только на возврат 10 400 рублей.

Да, можно, если ваш ребёнок не старше 24 лет и учится по очной форме обучения. То есть если по расходам на собственное образование форма обучения для вычета значения не имеет, то в случае с расходами на обучение ребёнка это принципиально важно. Ещё один нюанс: максимальная сумма вычета по расходам на обучение ребёнка составляет 50 000 рублей в год в сумме на обоих родителей. И это тоже лишь сумма расходов, на который уменьшается ваш налогооблагаемый доход, а возвращают вам лишь уплаченный с этой суммы налог. То есть вы можете получить из бюджета максимум 6500 рублей за год (13% от 50 000 рублей). Эта сумма общая для обоих родителей ― каждый из них не может получить по 6500 рублей (подп. 2 п. 1 ст. 219 Налогового кодекса).

Если пришлось оплатить учёбу двух и более детей, то можно получить по 6500 рублей за каждого ребёнка. Его, кстати, вправе оформить любой из родителей независимо от того, кто оплатил обучение. Но при условии, что родители в браке (если в разводе, то только тот, кто непосредственно платил, то есть понёс фактические расходы).

Вычет за ребёнка можно оформить дополнительно к вычету за собственное обучение, то есть всего вы можете получить до 22 100 рублей (15 600 рублей за себя + 6500 за ребёнка).

Да, в конце апреля 2023 года был принят закон, который увеличил размер социальных налоговых вычетов (в том числе по расходам на обучение). Но его положения распространяются на доходы, которые будут получены начиная с 1 января 2024 года, и на расходы на обучение, которые тоже будут совершены начиная с 2024 года. Проще говоря, за 2023 год вычет полагается в прежнем размере, а вот за 2024-й можно будет получить уже побольше.

Для трат на собственное образование лимит повысится до 150 тысяч рублей в год, а на образование детей — до 110 тысяч рублей в год. Чтобы понять, сколько денег максимально можно вернуть из бюджета, тоже считаем 13% от этих сумм. Получается, что с 2024 года максимальная возмещаемая сумма на собственное обучение — 19 500 рублей, а на обучение ребёнка — 14 300 рублей.

Нет, бабушка и дедушка не смогут получить налоговый вычет по расходам на обучение внуков. Вычет на обучение можно получить за оплату образования:

Важный нюанс: за себя и сестёр/братьев можно вернуть вычет с максимальной суммы 120 000 рублей, а за детей и подопечных — с 50 000 рублей.

В Налоговом кодексе не указано прямо, что можно получить вычет по расходам на обучение супруга. Но в 2021 году Минфин разъяснил, что вычет по расходам на образование можно получить независимо от того, кто из супругов оплатил обучение и на кого были оформлены документы, подтверждающие расходы (письмо Минфина России от 29.01.2021 №03-04-05/5735). Это обосновано тем, что имущество, включая деньги, нажитое супругами во время брака, является их совместной собственностью, если иное не установлено брачным договором.

Получается, что если муж оплатил учёбу жены, то он тоже может оформить вычет. Но поскольку это только разъяснения Минфина, а не закон, то безопаснее, чтобы вычет заявлял всё же тот супруг, который пошёл учиться и оплатил своё обучение. Если по каким-то причинам это невозможно (муж уже оплатил учёбу жены, а значит, заявить вычет может только он), то в случае возникновении проблем с налоговой инспекцией можно ссылаться на указанное выше письмо Минфина.

Можно, если ваш репетитор имеет статус индивидуального предпринимателя и в реестре индивидуальных предпринимателей (ЕГРИП) указано, что он занимается именно образовательной деятельностью (абз. 3 подп. 2 п. 1 ст. 219 Налогового кодекса).

Проверить это можно так: зайдите на сайт реестра, найдите в поиске нужного предпринимателя (по фамилии или ИНН) и посмотрите виды деятельности в выписке из ЕГРИП в разделе «Сведения о видах экономической деятельности по Общероссийскому классификатору видов экономической деятельности». Там должно быть указано «образовательная деятельность».

Ну и, разумеется, у вас должны быть подтверждающие документы: договор об образовательных услугах, документы о платежах. Если же у вас с репетитором всё неофициально, на словах, а равно у него нет статуса индивидуального предпринимателя, то получить вычет не получится (это разъясняется в письме Минфина РФ от 29.10.2021 №03-04-05/87917).

Разница будет, если речь идёт о максимальной сумме вычета. Дело в том, что вычет предоставляется за год, когда вы фактически понесли расходы (то есть когда сделали платёж).

Допустим, вы учитесь в вузе, и каждый год обучения там стоит 150 000 рублей. Максимально можно вернуть за один год, как мы поясняли выше, 15 600 рублей. Поэтому неважно, заплатите вы 150 000 рублей или сразу 300 000 рублей (за два года), вы сможете потребовать за один год лишь 15 600 рублей, не более того. Если вы заплатили в 2022 году за текущий учебный год 150 000 рублей, а в 2023-м году заплатите ещё 150 000 рублей за следующий учебный год, то вы будете иметь право на вычет и в 2022 году, и в 2023-м по 15 600 рублей, то есть в сумме получите 31 200 рублей. Причём можно подавать заявление на вычет каждый год, а можно один раз сразу за два года (в приведённом примере — в 2024 году по расходам за 2022-й и 2023-й). Максимально можно получать вычет за три предыдущих года.

А вот если вы заплатили в 2022 году сразу и за текущий учебный год, и за следующий 300 000 рублей, то вы сможете по этой сумме получить лишь вычет 15 600 рублей за 2022 год, и поскольку в 2023-м у вас платежа не будет, то и оснований для вычета не будет. Перенести расходы прошлого года на следующий год для целей вычета нельзя. То есть при таком варианте вы получите в два раза меньше.

Действительно, по расходам на лечение — своё, супруга, родителей, детей или подопечных — тоже можно получить налоговый вычет (подп. 3 п. 1 ст. 219 Налогового кодекса). Принцип предоставления этого вычета такой же, как по расходам на образование, а лимит в 120 000 рублей — общий. То есть в сумме и по расходам на образование, и по расходам на лечение вам вернут всё равно не более 15 600 рублей налога за год.

Например, если в 2022 году вы потратили 100 000 рублей на услуги частной клиники и хотите оформить налоговый вычет на эту сумму, то вы можете заявить к вычету расходы на обучение не более чем 20 000 рублей, чтобы в общей сложности получилось не более 120 000 рублей (то есть 15 600 рублей возврата).

Если вы потратили меньше установленного в законе лимита, то сумма, которую вам возместят, считается исходя из ваших трат. Например, на лечение вы потратили 30 000 рублей, на обучение — 50 000 рублей. В сумме это составляет 80 000 рублей. Значит, вам вернут 13% от 80 000 рублей — 10 400 рублей. Разумеется, если ваш налогооблагаемый доход за год тоже составил не менее 80 000 рублей.

Вычет на обучение можно оформить через своего работодателя, который платит вам зарплату и удерживает с неё НДФЛ, или самостоятельно через налоговую инспекцию. Но не стоит думать, что сделать это на работе всегда проще. На самом деле всё зависит от конкретной ситуации. Вот основные различия между этими вариантами.

Да, сначала надо получить в налоговой инспекции подтверждение, что она согласна с вашими расходами, и затем она передаст вашему работодателю подтверждение вашего права на получение социального налогового вычета (абз. 2 п. 2 ст. 219 Налогового кодекса). В этом случае в текущем году, когда вы платите за обучение, работодатель не будет удерживать из вашей зарплаты НДФЛ в размере 13% до момента исчерпания вычета. То есть вы получите свою сумму вычета вместе с зарплатой, а не будете возвращать её постфактум в следующем году — в этом и смысл.

Допустим, ваш оклад составляет 70 000 рублей в месяц, из него работодатель удерживает 13% НДФЛ (9100 рублей), и на руки вы получаете 60 900 рублей чистого дохода. Но в порядке налогового вычета вам полагается 15 600 рублей, и налоговая инспекция это подтвердила. Значит, в ближайшем месяце после подтверждения вам перечислят ваш оклад 70 000 рублей полностью, то есть 9100 рублей, которые работодатель обычно удерживает в счёт НДФЛ и перечисляет в бюджет, на этот раз тоже придут вам. И ещё 6500 рублей (это остаток от 15 600 рублей вычета после того, как 9100 рублей вам уже перечислили) государство останется вам должно. Значит, в следующем месяце вы получите 67 400 рублей (60 900 рублей чистого дохода плюс 6500 рублей в порядке налогового вычета). Всё, теперь свой налоговый вычет вы исчерпали, и дальше работодатель снова будет удерживать с вашего оклада полную сумму НДФЛ.

Если вы решили получить вычет через работодателя (абз. 3–4 п. 2 ст. 219 Налогового кодекса), то нужно:

Как видите, декларацию по форме 3-НДФЛ в этом случае подавать не нужно.

Если после вашего обращения работодатель удержит с вашей зарплаты НДФЛ, как обычно, полностью, то есть без учёта налогового вычета, он обязан будет вернуть вам сумму излишне удержанного налога. Для этого нужно подать в бухгалтерию заявление о возврате излишне удержанного НДФЛ с указанием банковских реквизитов. Работодатель должен перечислить излишне удержанную сумму в течение трёх месяцев со дня получения заявления о её возврате (п. 2 ст. 219, п. 1 ст. 231 Налогового кодекса).

Тогда вам нужно будет подать в вашу налоговую инспекцию декларацию по форме 3-НДФЛ и документы, подтверждающие ваше право на вычет. Это можно сделать, в частности, через электронный личный кабинет налогоплательщика.

Декларация подаётся не позднее года, следующего за тем, за который вы отчитываетесь. Например, если вы заплатили за обучение в 2022-м, то декларацию для получения вычета надо подать до 30 апреля 2023‑го (или до 30 апреля 2024‑го, если хотите попросить вычет за два года сразу, или не позднее 30 апреля 2025-го, если хотите попросить вычет за три года).

При оплате собственного обучения в налоговую инспекцию нужно предоставить:

При получении вычета за обучение ребёнка, подопечного, брата или сестры нужно представить такие же документы, а сверх них понадобятся:

Ещё понадобится свидетельство о браке, если платёжные документы оформлены на второго родителя.

Инспекция в течение трёх месяцев будет проверять эти документы, а потом вынесет решение и перечислит деньги на счёт.

Заполнить декларацию по форме 3-НДФЛ несложно. Особенно если делать это через электронный личный кабинет налогоплательщика. В сервисе нужно заполнить определённые сведения, и дальше он автоматически сформирует декларацию.

Но чтобы подать декларацию в электронном виде, вам понадобится электронная подпись. А чтобы её получить, в поиске в электронном личном кабинете налогоплательщика нужно указать запрос «электронная подпись», потом выбрать, где ваша подпись будет храниться, и подождать, когда она сформируется (это займёт от нескольких часов до суток). Далее появится надпись о том, что сертификат электронной подписи выпущен. Это значит, что можно приступать к заполнению декларации.

Кроме декларации, вам надо будет заполнить заявление на возврат налога, указав в нём банковские реквизиты для перечисления денег на ваш счёт.

В Налоговом кодексе нет оговорки о том, что вычет можно получить лишь в отношении расходов на обучение в России. Значит, по расходам на обучение за границей вычет получить тоже можно. Но только если вы являетесь налоговым резидентом России (нерезиденты на этот вычет вообще не имеют права).

Если вы резидент, то для вычета вам нужно предоставить документы, которые будут подтверждать, что организация, в которой учились вы или ваш ребёнок (либо иной близкий человек, по расходам на обучение которого вы вправе заявить на вычет), ведёт образовательную деятельность, а вы заплатили не за что иное, как за образовательные услуги. Например, это можно сделать с помощью выписки из устава и копии договора. Также нужны будут документы об оплате. Всё это придётся перевести на русский язык. Некоторые налоговые инспекции требуют ещё и нотариального заверения документов. Имейте в виду: перевод и нотариальное заверение стоят недёшево, поэтому имеет смысл сначала посчитать, будет ли вам выгодно получить налоговый вычет с учётом всех затрат на подготовку документов. Напомним: государство возместит вам не более 15 600 рублей за год вашего обучения и не более 5600 рублей — за год обучения вашего ребёнка или подопечного.

Сумму оплаты нужно пересчитать в рублях по официальному курсу Центрального банка, установленному на дату платежа (п. 5 ст. 210, абз. 3 пп. 2 п. 1 ст. 219 Налогового кодекса).

Ответ зависит от того, сколько времени вы уже находитесь за границей. Если получается, что в России вы провели менее 183 календарных дней в течение 12 следующих подряд месяцев, то вы перестали быть российским налоговым резидентом и не имеете права на вычеты (п. 2 ст. 207 Налогового кодекса).

Налоговые вычеты, в том числе по расходам на образование, применяются лишь к доходам, которые облагаются НДФЛ по обычной для резидентов ставке 13%. Доходы нерезидентов облагаются НДФЛ по другой ставке — 30%, то есть к ним вычеты не применяются.

На самом деле налоговые инспекции автоматически не получают сведения о том, что конкретный человек перестал быть резидентом. Но если это каким‑то образом станет известно (например, об этом сообщит ваш работодатель или налоговый орган запросит сведения о пересечении границы) после того, как вы получите вычет, то от вас потребуют вернуть неправомерно полученные деньги, а также заплатить пени и штраф.

Научитесь: Финграмотность: учимся управлять бюджетом, копить и инвестировать

Расходы, по которым можно получить налоговый вычет на обучение

Социальный налоговый вычет по расходам на обучение вправе получить физическое лицо, оплатившее:

За какой период можно получить вычет

Налоговый вычет предоставляется за период обучения в организации, осуществляющей образовательную деятельность, включая академический отпуск, оформленный в установленном порядке в процессе обучения (пп. 2 п. 1 ст. 219 НК РФ).

Заявить к вычету можно расходы, произведенные в течение трех лет. Перенос на следующие годы остатков вычетов не производится (п. 7 ст. 78, п. 3 ст. 210 НК РФ).

По общему правилу, социальные налоговые вычеты по расходам на обучение предоставляются при подаче налоговой декларации в налоговый орган по окончании налогового периода (п. 2 ст. 219 НК РФ).

При подаче заявления в 2022 году возможно заявить вычет по расходам на обучение за 2019, 2020, 2021 годы.

Законодательством также предусмотрена возможность получения вычета по расходам на обучение у работодателя.

Как получить вычет за обучение

Соберите документы. Чтобы доказать, что у вас были облагаемые вычетом расходы, нужен пакет документов:

Образец заявления можно найти на сайте ФНС. Документы от образовательной организации предоставит SkillFactory по вашему запросу. Наши менеджеры сориентируют и ответят на вопросы, если что-то непонятно, помогут и с другими документами.

Подайте заявление в ФНС. Можно подать бумажное заявление в налоговую либо заполнить форму в личном кабинете налогоплательщика. Авторизоваться на сервисе можно через «Госуслуги» или по номеру ИНН. Там есть все необходимое для подачи заявления: форма для заявления и возможность прикрепить сканы документов. Если обучение проходило в прошлом, потребуется указать реквизиты для возврата средств.

Дождитесь ответа. Обращение о налоговом вычете рассматривается в течение 30 дней. Если вы учились несколько лет назад, придется подождать до трех месяцев. Когда ФНС примет решение, вам придет уведомление.

Сообщите работодателю. Если вам одобрили вычет на текущее обучение, про это надо сообщить работодателю. Принесите в бухгалтерию официальное уведомление от ФНС, и на какое-то время вам перестанут начислять налоги. Если же траты были в прошлом, налоги ограничивать не будут, а деньги вернут на руки: для этого нужно указать реквизиты при подаче заявления.

Калькулятор налогового вычета за обучение

Чтобы рассчитать сумму налогового возврата за обучение, воспользуйтесь нашим простым калькулятором налогового вычета.

Перед тем как рассчитать сумму денег, которую вы сможете вернуть, с помощью калькулятора, напомним, что расчет налогового вычета зависит от вашего годового дохода, с которого вы уплатили НДФЛ по ставке 13% и тех денег, которые вы потратили на оплату своего обучения или обучения своих детей (а также братьев или сестер).

Если вы оплатили собственные занятия или занятия ваших детей, братьев или сестер в автошколах, центрах изучения иностранных языков, музыкальных и художественных школах, спортивных секциях и других кружках, то можете рассчитывать на возврат подоходного налога.

Вносите все данные в калькулятор, чтобы узнать сумму налогового возврата. Итоговая сумма налога к возврату будет отображаться внизу калькулятора. Чтобы оформить налоговый возврат и получить деньги, нажмите на кнопку «Вернуть налог».