Кто может получить налоговый вычет

Вычет получают граждане с налогооблагаемым доходом. Если вы работаете официально и получаете зарплату, то уплачиваете с нее налог на доходы — 13%. Если вы по договору оказываете услуги организациям и предпринимателям, с этих доходов ваш заказчик тоже платит 13%.

Когда тратите деньги на полезные для государства дела, государство возвращает часть этого налога.

Неработающие пенсионеры и безработные студенты зарплаты не получают и подоходного налога не платят, поэтому вычет им не полагается (ст. 219 НК). Вычет не смогут получить индивидуальные предприниматели, выбравшие упрощенную систему налогообложения, патентную систему или налог на профессиональный доход. Самозанятые без статуса ИП вычет тоже получить не смогут. Также вычет не предусматривается при оплате учебы за счет материнского капитала (подп. 2, п. 1, ст. 219 НК).

Вычет можно получить за себя или за близких родственников — детей, сестер и братьев в возрасте до 24 лет, — если вы оплачивали их обучение. Важно, чтобы они учились на дневном отделении, а не заочно. Если вы платите сами за себя, то форма обучения значения не имеет.

Вычет получают с расходов на обучение в вузе, детских садах, школах, автошколах или центрах по изучению иностранных языков. Главное, чтобы у учреждения была лицензия на осуществление образовательной деятельности. Неважно, государственная это организация или частная.

Сколько денег можно получить

Максимальная сумма расходов, за которую дадут социальный вычет, — 120 000 Р в год и 50 000 Р за оплату обучения детей. Государство вернет 13% от этой суммы: до 22 100 Р в год. Можно получить два вычета за год, если вы платили и за себя, и за своего ребенка. Если потратите на обучение больше, все равно вернут только 22 100 Р. Поэтому дорогое обучение лучше оплачивать поэтапно, а не сразу за несколько лет.

Налоговый вычет можно получить за три прошедших года. В 2022 году можно получить вычет за 2021, 2020 и 2019 годы.

При получении вычета важна дата оплаты семестра, а не дата его начала. Например, вы оплатили семестр в декабре 2020 года, а начался он в январе 2021. Этот чек прикрепляют к заявлению за 2020 год, а не за 2021.

Как получить налоговый вычет

Легче всего подать документы на работе: вам нужно будет только привезти уведомление из налоговой о праве на вычет, остальное в бухгалтерии сделают за вас (п. 2 ст. 219 НК РФ). Но мне этот вариант не подошел, потому что я уже уволилась.

У меня не было доступа, и я отдавала документы лично.

Рассказываем не только про вычеты

Но и про то, как вести бюджет, уберечь деньги и данные от мошенников, больше зарабатывать и выгодно вкладывать

Как собрать документы

Для налогового вычета нужна пачка документов:

- Документы из учебного заведения — подтвердить, что учебное заведение настоящее.

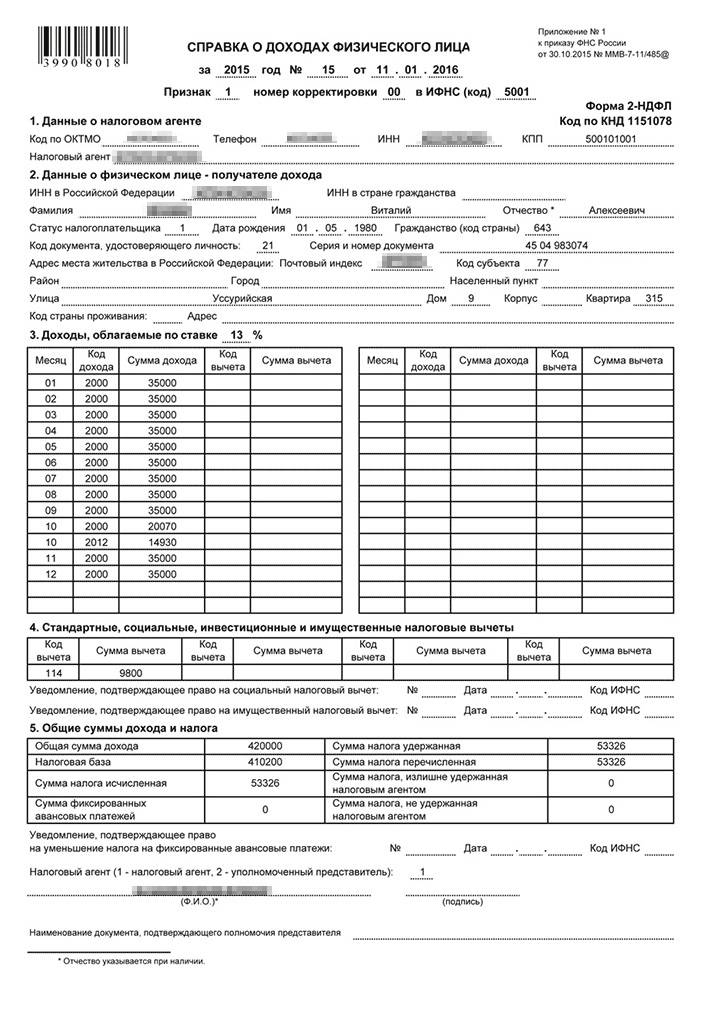

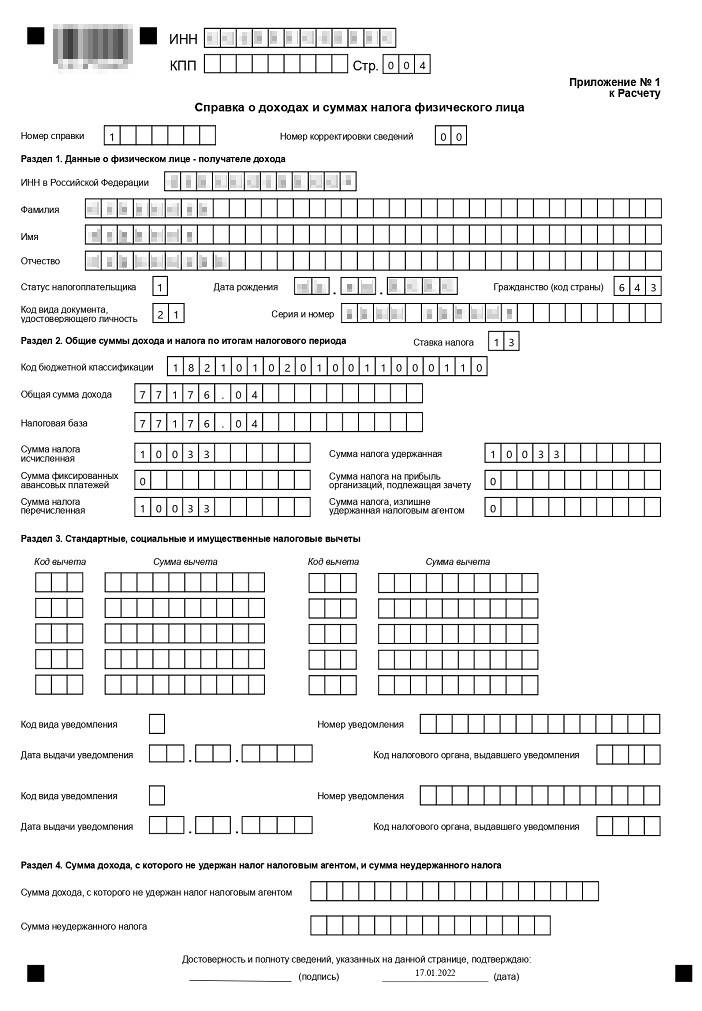

- Справка о доходах и суммах налога физического лица — подтверждает, что вы получали зарплату или другие облагаемые доходы и платили НДФЛ.

- Декларации 3-НДФЛ за каждый год учебы — подтверждают ваши притязания на вычет.

- Заявление о возврате части НДФЛ — документ, по которому налоговая будет платить.

- Копия паспорта — просто так, для порядка.

Документы из учебного заведения. Вам понадобятся копии договора и лицензии на образовательные услуги. Если сведения о лицензии есть в договоре, ее можно не прикладывать — налоговая проверит информацию в электронных реестрах. Также нужны документы об оплате: чеки, квитанции, платежные поручения.

Первая страница договора об оказании образовательных услуг

Лицензия учреждения на право предоставления образовательных услуг

Еще вам потребуются оригиналы платежных чеков. Если вы потеряли чек, его можно восстановить в бухгалтерии института или в банке (если оплата проводилась безналично). Я потеряла один чек. Восстановление чека обошлось мне в 160 Р и два часа потерянного времени: пришлось ехать в институт и писать заявление на получение копии платежного документа.

Если плату за обучение повышали, то надо предоставить документы, подтверждающие повышение.

Справка о доходах и суммах налога физического лица. Ее выдают в бухгалтерии компании, где вы работаете или работали. Если за три года вы поменяли несколько мест работы, придется покататься и собрать документы отовсюду. В справке должно быть указано, сколько вы получали и сколько за вас заплатили подоходного налога.

Перед тем как ехать в бухгалтерию за справкой, позвоните и спросите, готова ли она. Я пару раз приезжала к назначенному сроку, а потом ждала, потому что в бухгалтерии не успевали ее оформить.

Декларация 3-НДФЛ за каждый год. Декларацию оформляют от руки на бланке, на сайте nalog. ru или на сайтах-помощниках. Сейчас в личном кабинете налогоплательщика это сделать проще всего, а платить за составление и отправку не нужно.

Для заполнения декларации вам понадобятся паспортные данные, чеки из кассы учебного заведения для расчета суммы налогового вычета и сведения из справки о доходах и суммах налога физического лица: данные о работодателе, коды и суммы доходов.

Заявление о возврате НДФЛ с 2020 года входит в состав декларации. За прошлые годы заполните его от руки или в электронном виде в личном кабинете налогоплательщика. В заявлении укажите реквизиты банка и номер вашего счета, на который государство перечислит вам деньги.

В заявлении можно указать сразу общую сумму вычета за несколько лет.

Документы, подтверждающие личность. Нужен паспорт и его копия. Если вы оплачивали обучение своих детей, брата или сестры, нужно взять с собой документы, подтверждающие родство (например, свидетельство о рождении).

Как подать заявление в налоговую

Я собрала все документы и поехала в налоговую. Я заложила на это приключение целый день, но на деле справилась за полчаса.

Я взяла номер электронной очереди, и меня пригласили к двум окошкам. В первом сдала все документы, кроме заявления. Заявление отдала во втором окне. Со всем справилась за полчаса.

Налоговая проверяет документы до трех месяцев. Инспектор может найти ошибки и отказать в налоговом вычете — тогда придется подавать документы заново. В таком случае при заполнении надо указать, что вы подаете корректирующую декларацию.

С моими документами все оказалось в порядке. Уже через месяц я получила свой налоговый вычет на банковский счет.

Результат проверки моей налоговой декларации за 2016 год

Запомнить

- Чтобы получить вычет, сохраняйте все чеки, квитанции и документы из учебного заведения.

- Подать заявление на вычет можно в течение трех лет с момента оплаты обучения.

- Документы на налоговый вычет оформляют в бухгалтерии работодателя или на сайте налоговой. Лично документы подают в налоговую инспекцию только по месту прописки.

- Если увольняетесь с работы — сразу берите справки о доходах и суммах налога физического лица, чтобы потом не ездить к работодателю лишний раз.

Как получить вычет на обучение детей?

Разбираемся в нюансах законодательства

Вы можете компенсировать часть затрат на обучение своих детей в школе, детском саду, спортивной школе, в кружках, курсах, автошколе и т. Данный социальный вычет может получить один из родителей либо через своего работодателя, либо через налоговую инспекцию при представлении декларации 3-НДФЛ.

Вычет предоставляется в размере произведённых расходов на обучение, но не более 50 000 руб. на каждого ребёнка в общей сумме на обоих родителей. То есть за календарный год по каждому ребёнку один из родителей может вернуть не более 6 500 руб.

Условия для получения вычета

Необходимо выполнить ряд условий для получения данного социального вычета:

- свой или усыновлённый ребёнок (подопечный) должен быть в возрасте до 24 лет;

- обучение происходит по очной форме (письма Минфина России от 07.09.2017 № 03-04-06/57590, от 28.03.2011 № 03-04-05/7-193). При очно-заочной или заочной форме обучения вычет получить нельзя;

- образовательное учреждение должно иметь лицензию или иной документ, который подтверждает статус учебного заведения (письмо Минфина России от 07.05.2015 № 03-04-05/26529). Образовательное учреждение необязательно должно быть государственным, оно может быть и частным, а также иностранным;

- есть подтверждающие документы.

2 ст. 219 НК РФ

Как получить вычет?

Получить вычет можно двумя путями: у своего работодатели или при представлении налоговой декларации в инспекции.

Работодатель вправе предоставить вам вычет в календарном году, когда возникло право на такой вычет. Однако данное право сначала нужно подтвердить в своей налоговой инспекции. Для этого необходимо подать заявление в инспекцию с копиями подтверждающих документов. Такое заявление можно подать лично, через представителя (тогда он должен иметь нотариально заверенную доверенность), по почте или через личный кабинет налогоплательщика. В последнем случае нужны будут скан-копии или фото подтверждающих документов. После получения заявления инспекция обязана выдать ответ в течение 30 дней. Если налоговая подтвердит ваше право, то вы получите уведомление. Его следует отдать работодателю, который и предоставит вам вычет на основании заявления.

Также вычет можно получить через налоговую инспекцию. Для этого нужно по окончании года, в котором возникло право на вычет, подать декларацию 3-НДФЛ. Декларацию на вычет можно подать в течение трёх лет. Например, за 2017 год подать декларацию можно в 2018, 2019 или 2020 году. К ней нужно приложить копии подтверждающих документов. Также понадобится заявление на возврат, где нужно прописать реквизиты своего счёта, куда налоговая перечислит деньги. После подачи всех документов сумму возврата должны перечислить в течение 4 месяцев (подробнее о сроках читайте в статье «Декларация с вычетом: когда я получу деньги из налоговой?»).

Какие документы необходимо иметь?

Чтобы родитель получил вычет, нужны документы, которые подтверждают это право:

- свидетельство о рождении;

- при попечительстве (опекунстве) — документы, которые подтверждают данный факт;

- договор с образовательным учреждением (дополнительные соглашения к нему в случае наличия);

- справка, подтверждающая очную форму обучения, если это не прописано в договоре;

- платёжные документы (платёжное поручение, квитанция и т. д.) должны быть оформлены на родителя, а не на ребёнка, за которого производилась оплата обучения (письмо Минфина России от 24.08.2015 № 03-04-05/48662). Причём вычет предоставляется любому из родителей ребёнка независимо от того, кто из них указан в документах об оплате за обучение. Если в документах указан один супруг, а получает вычет другой, то дополнительно необходимо приложить свидетельство о браке;

- лицензия образовательного учреждения;

- если получаете вычет через налоговую инспекцию, нужна справка 2-НДФЛ, которую можно взять у работодателя, а также понадобится заявление на возврат, где указываются банковские реквизиты, куда инспекция перечислит денежные средства.

Напомним, что налоговыми вычетами может воспользоваться только налоговый резидент РФ, который получает доходы, облагаемые НДФЛ по ставке 13%.

Нужна помощь в заполнении документов для получения налогового вычета? Обращайтесь

Больше интересных материалов

Вычет по оплате обучения супруги/супруга

Чиновники в рассматриваемом письме отметили, что согласно пункту 1 статьи 256 ГК РФ имущество, нажитое супругами во время брака, является их совместной собственностью, если договором между ними не установлен иной режим этого имущества.

Супругу, который обучается в организации, осуществляющей образовательную деятельность, при соблюдении установленных условий вправе претендовать на получение социального налогового вычета независимо от того, кем из супругов вносились денежные средства и на кого из супругов оформлены документы, подтверждающие фактические расходы.

Супруг, который не обучается в организации, осуществляющей образовательную деятельность, социальный налоговый вычет не предоставляется. Например, жена учится в автошколе. За ее учебу заплатил муж. Супруг получить вычет не может, так как учился не он. Супруга, чья учеба оплачена, вправе получить вычет за себя независимо от того, кто указан в квитанции. Ранее Минфин России придерживался иной точки зрения, ссылаясь на то, что статья 219 НК РФ не предусматривает социального налогового вычета за обучение супруги/супруга.

Размер налогового вычета за обучение

Размер налогового вычета за собственное обучение составит не более 120 тысяч рублей за налоговый период (год). Сумма вычета за обучение своего ребенка до достижения им возраста 24 лет – не более 50 тысяч рублей в год на каждого ребенка. Размер вычета на оплату образовательных услуг братьев/сестер составит не более 120 тысяч рублей за год.

В налоговом периоде, когда налогоплательщик оплачивал свое обучение, он должен получать доходы, облагаемые НДФЛ по ставке 13 процентов. Если их не было, вычет не предоставят, поскольку нет уплаченного налога, который разрешено уменьшить. Так, налогоплательщик может вернуть 13 процентов от стоимости обучения, но не более:

- 15 600 рублей в год за собственное обучение или обучение братьев/сестер;

- 6500 рублей в год за обучение одного ребенка.

Cумма всех социальных вычетов (обучение, лечение, пенсионные взносы) не должна превышать 120 тысяч рублей.

Пример. Социальный вычет за обучениеВ 2018 году Зубков В. оплатил свое обучение в вузе в размере 120 тыс. руб. и обучение в автошколе на сумму 50 тыс. руб. Зарплата Зубкова составляет 50 тыс. руб. в месяц (с которых удерживается НДФЛ 13% – 6500 руб. Хотя Зубков оплатил обучение на общую сумму 170 тыс. руб. , максимальная сумма социального налогового вычета за год составляет 120 тыс. руб. , поэтому вернуть он сможет максимум 120 тыс. руб. × 13% = 15 600 руб.

Документы для вычета за обучение

Чтобы оформить вычет на обучение, понадобятся следующие документы и информация:

- налоговая декларация по форме 3-НДФЛ;

- справка о доходах по форме 2-НДФЛ;

- заявление на возврат налога с реквизитами счета, на который налоговая перечислит деньги;

- договор с образовательным учреждением на оказание образовательных услуг;

- лицензия учебного заведения, подтверждающая его статус. Если в договоре на обучение указаны реквизиты лицензии учебного заведения, то предоставление лицензии не является обязательным;

- платежные документы, подтверждающие факт оплаты обучения (обычно это платежные поручения, квитанции или кассовые чеки с приходно-кассовыми ордерами);

- документы, подтверждающие родство человека, за которого налогоплательщик оплачивает обучение (свидетельство о рождении ребенка, свидетельство о рождении на себя и на брата/сестру, копию документа об установлении опеки (попечительства), свидетельство о регистрации брака).

Социальный налоговый вычет можно получить и до окончания налогового периода при обращении к работодателю, предварительно подтвердив это право в налоговом органе.

Эксперт “НА” Е. Натырова

Кто имеет право на вычет

Налоговые вычеты предусмотрены Налоговым кодексом РФ. Среди них: стандартные, имущественные, социальные и др. Они позволяют либо уменьшить налогооблагаемую базу (уменьшить размер дохода, с которого взимается налог), либо вернуть часть налога, который был уплачен в бюджет ранее.

Одним из социальных налоговых вычетов является налоговый вычет на обучение. Он предусмотрен пп. 2 п. 1 ст. 219 НК РФ.

Для получения налогового вычета нужно быть плательщиком налога на доходы физических лиц (НДФЛ) по ставке 13% (п. 3 ст. 210, п. 1 ст. 219, п. 1 ст. 224 НК РФ).

Другими словами, если человек не работает, является пенсионером и т. , то и отчисления НДФЛ по ставке 13% отсутствуют. Соответственно, отсутствует и сумма НДФЛ, которую можно вернуть. В этих случаях заявить вычет будет невозможно.

Также нельзя получить указанный налоговый вычет, если оплата расходов на обучение производится за счет средств материнского (семейного) капитала, направляемых для обеспечения реализации дополнительных мер государственной поддержки семей, имеющих детей (пп. 2 п. 1 ст. 219 НК РФ).

Расходы, по которым можно получить налоговый вычет на обучение

Социальный налоговый вычет по расходам на обучение вправе получить физическое лицо, оплатившее:

- собственное обучение любой формы обучения (дневная, вечерняя, заочная, иная);

- обучение своих детей в возрасте до 24 лет по очной форме обучения;

- обучение своих опекаемых (подопечных) в возрасте до 18 лет по очной форме обучения;

- обучение бывших своих опекаемых (подопечных) в возрасте до 24 лет (после прекращения над ними опеки или попечительства) по очной форме обучения;

- обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения.

За обучение в каких организациях можно получить вычет

Обучение может производиться в организациях, осуществляющих образовательную деятельность.

К таким организациям относятся:

- образовательные организации и некоммерческие организации, осуществляющие на основании лицензии образовательную деятельность в качестве основного вида деятельности в соответствии с целями, ради достижения которых такие организации созданы (п. 18 ст. 2 Федерального закона от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации» (далее – Закон об образовании));

- организации, осуществляющие обучение, — юридические лица, осуществляющие на основании лицензии наряду с основной деятельностью образовательную деятельность в качестве дополнительного вида деятельности (п. 19 ст. 2 Закона об образовании).

К организациям, осуществляющим образовательную деятельность, также приравниваются индивидуальные предприниматели, осуществляющие образовательную деятельность (п. 20 ст. 2 Закона об образовании).

При этом с учетом положений ч. 1 и 5 ст. 32 Закона об образовании индивидуальный предприниматель осуществляет образовательную деятельность непосредственно или с привлечением педагогических работников. При осуществлении индивидуальным предпринимателем образовательной деятельности с привлечением педагогических работников индивидуальному предпринимателю необходима лицензия на осуществление образовательной деятельности. В случае осуществления индивидуальным предпринимателем образовательной деятельности непосредственно получение лицензии в силу ч. 2 ст. 91 Закона об образовании не требуется.

Социальный налоговый вычет на обучение предоставляется (пп. 2 п. 1 ст. 219 НК РФ):

- при наличии у организации, осуществляющей образовательную деятельность, индивидуального предпринимателя (за исключением случаев осуществления индивидуальными предпринимателями образовательной деятельности непосредственно) лицензии на осуществление образовательной деятельности или при наличии у иностранной организации документа, подтверждающего статус организации, осуществляющей образовательную деятельность,

- либо при условии, что в едином государственном реестре индивидуальных предпринимателей содержатся сведения об осуществлении образовательной деятельности индивидуальным предпринимателем, осуществляющим образовательную деятельность непосредственно. Такими документами могут, в частности, являться свидетельство о государственной регистрации физического лица в качестве индивидуального предпринимателя и лист записи в ЕГРИП, в котором в качестве основного вида указана образовательная деятельность.

Таким образом, вычет можно получить по расходам на обучение:

- в вузах;

- в детских садах;

- в школах;

- в учреждениях дополнительного образования как взрослых, так и детей (например, курсы повышения квалификации, учебные центры службы занятости, детско-юношеские спортивные школы, музыкальные школы, детские школы искусств и т.п.);

- в других учреждениях.

При этом учреждение может быть не только государственным или муниципальным, но и частным. При соблюдении вышеперечисленных требований услуги может предоставлять и индивидуальный предприниматель.

Письмом Департамента налоговой и таможенной политики Минфина России от 11. 2018 № 03-04-05/574 разъяснено, что вычет можно получить и занимаясь у репетитора, при условии, что соблюдаются все требования пп. 2 п. 1 ст. 219 НК РФ.

Максимальная сумма вычета

Возврату подлежит не вся сумма расходов, а только уплаченный налог. Например, если оплачено обучение в размере 40 тыс. руб. , то возврату подлежит 13% или 5,2 тыс. руб.

При этом законодательством установлены максимальные суммы расходов, с которых можно получить налоговый вычет.

Так, для предоставления налогового вычета на обучение детей (собственных или подопечных) будет учтена максимальная сумма расходов на обучение в размере 50 тыс. руб. на каждого ребенка в общей сумме на обоих родителей (опекуна или попечителя) (пп. 2 п. 1 ст. 219 НК РФ).

Например, при расходах на обучение 100 тыс. руб. в год на ребенка максимальный возврат составит 6,5 тыс. руб. (13% от максимальной допустимой величины расходов 50 тыс. руб.

Максимальная сумма расходов на собственное обучение либо обучения брата или сестры в совокупности с другими расходами налогоплательщика устанавливается в размере 120 тыс. руб. 2 ст. 219 НК РФ).

К другим расходам налогоплательщика относятся:

- оплата лечения (своего или членов семьи) за исключением дорогостоящего лечения;

- уплата пенсионных взносов по договорам негосударственного пенсионного обеспечения;

- уплата страховых взносов по договорам добровольного пенсионного страхования;

- уплата страховых взносов по договорам добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет;

- уплата дополнительных страховых взносов на накопительную пенсию;

- расходы за прохождение независимой оценки своей квалификации.

В случае наличия у налогоплательщика в течение одного налогового периода таких расходов, в общей сумме превышающих 120 тыс. руб. , налогоплательщик самостоятельно выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета.

За какой период можно получить вычет

Налоговый вычет предоставляется за период обучения в организации, осуществляющей образовательную деятельность, включая академический отпуск, оформленный в установленном порядке в процессе обучения (пп. 2 п. 1 ст. 219 НК РФ).

Заявить к вычету можно расходы, произведенные в течение трех лет. Перенос на следующие годы остатков вычетов не производится (п. 7 ст. 78, п. 3 ст. 210 НК РФ).

По общему правилу, социальные налоговые вычеты по расходам на обучение предоставляются при подаче налоговой декларации в налоговый орган по окончании налогового периода (п. 2 ст. 219 НК РФ).

При подаче заявления в 2022 году возможно заявить вычет по расходам на обучение за 2019, 2020, 2021 годы.

Законодательством также предусмотрена возможность получения вычета по расходам на обучение у работодателя.

Необходимые документы и порядок получения вычета

Согласно Федеральному закону от 20. 2021 № 100-ФЗ, с 01. 2022 года оформление налогового вычета на обучение существенно упрощено.

Для получения налогового вычета необходимо предоставить определенные документы.

Для получения вычета необходимо представить в налоговую инспекцию после окончания календарного года:

- заявление;

- справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ;

- подтверждающие документы.

К подтверждающим расходы на обучение документам относятся, в частности:

- договор с образовательным учреждением на оказание образовательных услуг;

- лицензия на осуществление образовательной деятельности;

- платежные документы, подтверждающие фактические расходы (чеки ККМ, приходно-кассовые ордера, платежные поручения и т.п.).

Следует иметь в виду, что если стоимость обучения увеличилась, необходимо представить документ, подтверждающий увеличение оплаты, например, дополнительное соглашение к договору с указанием стоимости обучения.

В случае оплаты обучения детей, братьев или сестер необходимо дополнительно предоставить:

- справку, подтверждающую очную форму обучения в соответствующем году (если этот пункт отсутствует в договоре с образовательным учреждением на оказание образовательных услуг);

- свидетельство о рождении ребенка;

- документы, подтверждающие факт опекунства или попечительства (при обучении подопечного);

- документы, подтверждающие родство с братом или сестрой (при обучении брата или сестры).

Если оплата расходов на обучение ребенка была произведена за счет общей собственности супругов, оба супруга могут считаться участвующими в расходах по оплате обучения ребенка. То, что при внесении платежа по договору в платежных документах указывается один из супругов, не изменяет того обстоятельства, что эти расходы являются общими расходами супругов, и, соответственно, оба супруга, если каждый из них является родителем ребенка, могут претендовать на получение социального налогового вычета (письмо Минфина России от 12. 2018 № 03-04-05/73269)

Супруг, который обучается в организации, осуществляющей образовательную деятельность, при соблюдении установленных условий вправе претендовать на получение социального налогового вычета по расходам на обучение независимо от того, кем из супругов вносились денежные средства и на кого из супругов оформлены документы, подтверждающие фактические расходы. Соответственно супругу, который не обучается в организации, осуществляющей образовательную деятельность, социальный налоговый вычет не представляется (письма Минфина России от 05. 2018 № 03-04-05/46664, от 10. 2019 № 03-04-05/270).

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

В случае регистрации в «Личном кабинете налогоплательщика» на сайте ФНС России появится возможность подачи заявления и подтверждающих документов в электронном виде.

Для этого следует:

- зарегистрироваться в «Личном кабинете налогоплательщика» на сайте ФНС;

- прикрепить скан-копии необходимых документов;

- направить заявление на возврат, декларацию и подтверждающие документы в электронном виде в налоговую инспекцию.

Чтобы получить вычет у работодателя, до завершения календарного года необходимо предварительно подтвердить это право в налоговом органе.

Для этого необходимо:

- подать в налоговую инспекцию по месту жительства заявление на получение уведомления от налогового органа о праве на социальный вычет с приложением подтверждающих это право документов;

- по истечении 30 дней получить в налоговом органе уведомление о праве на социальный вычет;

- предоставить выданное уведомление работодателю (п. 2 ст. 219 НК РФ).

Указанное уведомление будет основанием для неудержания НДФЛ из суммы выплачиваемых физическому лицу доходов до конца года.

Социальный налоговый вычет по расходам на обучение будет предоставляться работодателем начиная с месяца обращения за его получением. В случае если в течение календарного года вычет предоставлен в меньшем размере, чем предусмотрено, налогоплательщик имеет право на его получение через налоговый орган (п. 2 ст. 219 НК РФ).

Пример получения налогового вычета за обучение в вузе

В 2021 году гражданин решил получить второе высшее образование в вузе и заключил договор с образовательной организацией. Ежегодная стоимость обучения составляет 110 тыс. руб. , срок обучения – три года.

Поступив в вуз, гражданин сразу оплатил полную стоимость обучения за три года в размере 330 тыс. руб.

В 2022 году гражданин обратился в налоговый орган для получения социального налогового вычета по расходам на обучение. Другие социальные налоговые вычеты гражданин не заявлял.

Поскольку максимальная сумма расходов, по которым можно получить социальный вычет, ограничивается 120 тыс. руб. , к возврату подлежит 15,6 тыс. руб. (120 тыс. руб. х 13% = 15,6 тыс. руб.

Учитывая, что работодатель в 2021 году уплатил с доходов гражданина НДФЛ в размере 46,8 тыс. руб. (30 тыс. руб. х 12 месяцев х 13%), суммы уплаченного НДФЛ было достаточно для получения вычета в полном объеме.

В случае поэтапной оплаты обучения (по 110 тыс. руб. в год) возможно было бы подавать заявление ежегодно (за предыдущий год) или один раз за три предшествующих года.

Поскольку 110 тыс. руб. менее максимальной допустимой суммы расходов 120 тыс. руб. , гражданин имел бы право на получение вычета в сумме 14,3 тыс. руб. (110 тыс. руб. х 13% = 14,3 тыс. руб. ) ежегодно в течение всех трех лет обучения, что в итоге составило бы 42,9 тыс. руб.

Налоговый вычет за обучение

При оплате обучения вы можете вернуть себе деньги, уплаченные государству в виде налогов, либо уменьшить налогооблагаемую базу. Для этого необходимо оформить налоговый вычет. Рассмотрим, как получить данную льготу и в каком размере, кому она доступна и какие документы для налогового вычета за обучение понадобятся.

Что такое социальный вычет по обучению

За чье обучение положен вычет

Как рассчитать вычет и размер зачисления

Максимальный размер вычета за обучение

Условия для вычета по обучению

Что такое социальный вычет за обучение ребенка

Когда и за какой период предоставляется вычет

Документы для налогового вычета за обучение

За чье обучение положен вычет

Нередки случаи, когда платить приходится не только за себя, но и за ребенка или кого-то близкого. Есть определенный круг лиц, за обучение которых разрешено компенсировать часть затрат:

- собственное обучение;

- ребенка;

- брата/сестры.

Как рассчитать вычет и размер зачисления

Налоговый вычет уменьшает налогооблагаемую базу, то есть доход, с которого у вас удержали налог. На счет налогоплательщика поступает не вся сумма вычета, а 13% от нее, то есть то, что было ранее уплачено в виде НДФЛ. При этом нельзя забрать больше, чем было уплачено налогов за тот же отчетный период.

Например, 13% от 100 рублей — это 13 рублей. Вы имеете право на эти 13 рублей, только если заплатили за год не меньше 13 рублей налогов. В противном случае вы вернете только то, что заплатили.

Также при расчете необходимо учитывать лимит вычета, установленный законом. Если он составляет 120 000 рублей, ваш вычет не может быть больше, а размер зачисления — не больше, чем 13% от этого лимита, то есть 15 600 рублей. Вернуть можно только налоги, уплаченные с доходов по ставке 13%.

Важно! С 2021 г. такими доходами являются: доходы по трудовым договорам или договорам ГПХ, оплата за оказанные услуги, получение в дар или продажа имущества (кроме ЦБ), страховые выплаты по пенсионному обеспечению.

Максимальный размер вычета за обучение

Максимальный размер социальной льготы составляет сумму фактически понесенных расходов:

- по собственному обучению и за брата или сестру — не более 120 000 рублей в год;

- за каждого ребенка — не более 50 000 рублей в год суммарно для обоих родителей (пп. 2 п. 1 ст. 219 НК РФ).

Также существует максимальный размер некоторых социальных налоговых вычетов вместе — 120 000 рублей в год.

Илья официально трудоустроен и платит налоги. Он поступил в институт на заочное отделение. Заплатил он 140 000 руб. Илья вернет 15 600, так как это 13% от максимально допустимого лимита.

Если вы претендуете одновременно на несколько видов социальных льгот, например, по лечению (тем видам, по которым размер ограничен), по собственному обучению, по пенсионному обеспечению, то всего за год вы имеете право на максимальный вычет в размере 120 тыс. рублей в год.

Алена заплатила за занятия сына 60 тыс. рублей. Также Алена учится в автошколе за 100 тыс. рублей. Алена оформит соц. вычет и вернет за сына 6 500 и за себя 13 тысяч. Итого на счет Алены зачислят 19 500 рублей.

Таким образом, делаем вывод:

За кого платили

Размер возврата

За себя

до 15 600 руб. За брата/сестру

до 15 600 руб. За ребенка

до 6 500 руб.

Условия для вычета по обучению

Социальный вычет за обучение предоставляется только при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает его статус учебного заведения. Это условие распространяется не только на российские образовательные учреждения, но и на зарубежные.

Налоговый вычет предоставляется в отношении расходов на образование в вузах, в университете (не только на первое образование), в колледже, в учреждениях дополнительного образования взрослых (курсы повышения квалификации, автошколы, центры изучения иностранных языков и т. ), детей в детских садах, школах, музыкальных школах (спортивных, т.

При оформлении социального вычета на детей, брата или сестру (в отличие от собственного обучения) допускается только очная форма. Льгота предоставляется каждый год при наличии расходов и подтверждающих документов.

По видам образования, по которым не проводится лицензирование, например, разовый семинар, льгота не предоставляется. Если вы занимаетесь с репетитором, который зарегистрирован в качестве индивидуального предпринимателя и не имеет работников-педагогов, то для получения социальной льготы по оплате обучения у такого предпринимателя наличие лицензии не требуется.

Когда и за какой период предоставляется вычет

Заявить на получение «компенсации» за обучение допустимо только за те годы, когда непосредственно производилась оплата. При этом вернуть деньги через налоговый орган, подав декларацию, можно лишь в году, следующем за годом оплаты. И если оплата была в 2021 г. , то социальный вычет за 2021 г. вы сможете оформить только в 2022 г.

Но если вы хотите подать заявление работодателю и оформить льготу через него, сделать это можно в том же году, в котором были расходы на учебу.

Вернуть часть расходов допустимо не более, чем за три предыдущих года. В 2022 г. допускается оформить льготу за обучение только за 2021, 2020 и 2019 гг. , подав три отдельные декларации. Наши налоговые эксперты за два дня заполнят все бумаги и направят их в налоговую инспекцию.

Документы для налогового вычета за обучение

Чтобы оформить возврат налога, вам нужно подготовить пакет документов по списку:

- Заполненная налоговая декларация по форме 3-НДФЛ;

- Заявление с реквизитами банковского счета, на который вам перечислят деньги (с 2020 года входит в состав декларации);

- Справка(-и) 2-НДФЛ о доходах за тот год, за который вы хотите вернуть налоги, выданная работодателем (оригинал);

- Договор с учебным заведением, в котором указана стоимость;

- Копии лицензии образовательного учреждения, если информация о такой лицензии отсутствует в договоре (за исключением, когда договор заключен с индивидуальным предпринимателем, который услуги оказывает лично);

- Платежные документы для возврата НДФЛ, подтверждающие факт оплаты (обычно это платежные поручения, квитанции или кассовые чеки с приходно-кассовыми квитанции и т.п.).

При оплате за детей дополнительно предоставляются следующий перечень документов:

- Копия свидетельства о рождении сына или дочери;

- Справка из образовательного учреждения, подтверждающая очную форму. В ИФНС подается оригинал справки;

- Копия свидетельства о браке (требуется, если документы оформлены на одного супруга, а возврат 13 процентов за ребенка оформляет другой).

Перечень необходимых документов

Для оформления налогового вычета за обучение за 2021 год

Частые вопросы

Если я заплатил за автошколу и за секции дочери, мне подавать две декларации?

Нет, налоговая декларация подается одна — общая. Там указываются все ваши расходы, которые вы хотите заявить к вычету.

Если я платил за вуз в 2020, но работаю с 2021, имею ли я право на возврат?

К сожалению, нет, так как вернуть 13% разрешается только за тот период, в котором у вас были налогооблагаемые доходы.

Положена ли мне «компенсация» за учебу жены?

Нет, вы имеете право оформить льготу только за себя, брата/сестру и детей. За жену или мужа компенсировать затраты нельзя.

Сколько лет есть, чтобы забрать часть расходов?

Вернуть деньги за учебу разрешается за предыдущие три года. То есть в 2022 г. оформляйте декларации за 2021, 2020 и 2019 гг.

Как вернуть 13 процентов за обучение

Для возврата подходного налога на обучение налогоплательщиком должны быть понесены расходы на обучение. При этом они могут быть:

- Понесены на собственное обучение в учреждениях образования, в том числе на повышение квалификации;

- Связаны с обучением своих детей по очной форме в учреждениях образования. Возрастом дети должны быть до 24 лет.

- Понесены на обучение подопечных по очной форме в учреждениях образования. Возраст подопечных не должен превышать 18 лет.

- Понесены на обучение братьев и сестер по очной форме в учреждениях образования. Возраст братьев и сестер в этом случае не должен превышать 24 лет. Может так случиться, что старшие братья или сестры являются опекунами обучающихся. Все равно для последних предельный возраст для вычета установлен в 24 года. То есть предыдущий пункт здесь не имеет силы. Подтверждение данного тезиса можно найти в письме Минфина России от 01.04.2014 № 03-04-05/14375.

Для сведения: в Налоговом кодексе или другом нормативном акте отсутствует четкое определение термина «образовательное учреждение» или «учреждение образования».

Кто может получить возмещение НДФЛ за обучение

Подводя итог, можно отметить, что возврат подоходного налога за обучение по понесенным расходам доступен для следующих категорий резидентов РФ:

- самих учащихся;

- их родителей;

- лиц, являющихся опекунами или попечителями учащихся;

- братьев и сестер обучающихся, причем полное родство не является в данном случае обязательным условием предоставления вычета (об этом говорится в письме Минфина России от 18.10.2011 № 03-04-08/8-186).

В тех обстоятельствах, при которых связанные с обучением расходы ложатся как на родителя, так и на его ребенка, заявлять вычет могут оба. Причем каждый из них вправе заявлять возврат НДФЛ за обучение по собственным основаниям, независимо от факта трудоустройства ученика или студента.

Правда, чтобы такое условие соблюдалось, требуется сослаться на приведенные обстоятельства в дополнительном соглашении к договору с учебным заведением.

Минфин в письме от 19. 2013 № 03-04-05/7-391 обосновал данный вывод по дополнительным соглашениям, предусматривающим возможность проведения оплаты как обучающимся, так и его родителями.

Возвращение подоходного налога за обучение

По расходам на обучение установлены максимальные суммы, в пределах которых можно заявлять вычет. Размер их установлен подп. 2 п. 1 ст. 219 НК РФ.

Так, по расходам самого обучающегося или по обучению брата и сестры налогоплательщика можно рассчитывать на максимум, равный 120 000 руб.

Примечательно, что эта же сумма установлена как предел еще для 3 видов вычетов, как то:

- по расходам, понесенным в связи с оказанием налогоплательщику медицинских услуг;

- расходам, связанным с негосударственным пенсионным обеспечением, пенсионным страхованием, а также страхованием жизни (только добровольным);

- расходам, связанным с вычетами по суммам страховых взносов на накопительную часть пенсии.

О том, какие доходы должен получать налогоплательщик, чтобы рассчитывать на вычет, читайте в материале «Работник может рассчитывать на вычет, только если за бездоходным периодом следует оплачиваемый».

Какие документы нужны для возврата НДФЛ за обучение ребенка, братьев, сестер, за собственную учебу

Вычет по затратам, понесенным на обучение, налоговая инспекция предоставляет после того, как окончится год, в котором эти затраты произведены. В абз. 3 подп. 2 п. 1 ст. 219 НК РФ определены и обязательные условия, на которых данный вычет может быть предоставлен, как то:

- у учреждения образования должна быть соответствующая лицензия или другой подтверждающий статус учебного заведения документ;

- налогоплательщик представит документы, свидетельствующие о реальности произведенных им расходов на обучение.

Возвращение подоходного налога за обучение самого налогоплательщика.

Если вычет оформляется на обучение налогоплательщика непосредственно:

- сдается налоговая декларация 3-НДФЛ;

- подается заявление на возврат НДФЛ (входит в состав актуального бланка 3-НДФЛ);

- предоставляется договор на обучение и дополнительные соглашения (если таковые имеются) – копии;

- подаются документы, подтверждающие факт оплаты за обучение, – копии.

Пошаговую инструкцию по заполнению 3-НДФЛ за обучение вы найдете в КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все особенности оформления отчета.

Возврат НДФЛ за обучение ребенка, подопечных, братьев, сестер.

Если вычет оформляется на обучение детей:

- сдается налоговая декларация 3-НДФЛ;

- подается заявление на возврат НДФЛ (в составе актуального бланка 3-НДФЛ);

- предоставляется договор на обучение и дополнительные соглашения (если таковые имеются) – копии;

- подаются документы, подтверждающие факт оплаты за обучение, – копии.

- подается документ, с помощью которого подтверждается, что обучение производится по очной форме (если эта позиция не отражена в договоре или соглашении);

- подается документ, который позволяет убедиться в возрасте обучающегося и степени его родства с налогоплательщиком.

При оформлении вычета на подопечных кроме указанных документов необходимо представить документ, позволяющий удостовериться в факте опеки или попечительства.

Особенности документов об оплате

Можно оплату производить через терминалы самообслуживания. Но в таких случаях подтверждающим документом должно служить извещение о перечислении денег. Этот документ выдается кредитной небанковской организацией, обладающей лицензией ЦБ РФ. При этом в письме Минфина России от 21. 2011 № 03-04-06/5-232 приведены обязательные реквизиты, которые должны содержаться в данном извещении, как то:

- фамилия, имя, отчество физического лица, внесшего средства за обучение;

- цель платежа, где указывается: «Плата за обучение»;

- наименование учреждения образования (полностью);

- размер вносимой суммы, номер и дата договора об обучении;

- дата совершения операции по перечислению средств.

Разъяснение из другого письма, Минфина России от 19. 2010 № 03-04-05/7-470, показывает, что доверенность, выданная другому лицу на уплату средств, тоже не является подтверждающим оплату документом.

Проверьте, правильно ли вы заполнили декларацию 3-НДФЛ на обучение ребенка с помощью разъяснений от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Можно ли вернуть подоходный налог за обучение через работодателя

С 01. 2016 налоговый вычет на обучение может предоставить работодатель, причем сделать это до окончания налогового периода. Поправки в п. 2 ст. 219 НК РФ приняты законом от 06. 2015 № 85-ФЗ.

Процедура возврата подоходного налога за учебу таким путем будет достаточно проста: налогоплательщику надо будет написать заявление работодателю и подкрепить его подтверждением, выданным налоговой инспекцией. Этим документом налоговый орган удостоверяет, что данный налогоплательщик вправе получать вычет.

Кто может получить возврат 13% за обучение?

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится (абз. 5 подп. 2 п. 1 ст. 219 НК РФ).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г. № 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (абз. 3 п. 2 ст. 219 НК РФ). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

В какой сумме можно получить налоговый вычет за обучение?

Максимальная сумма вычета зависит от того, чье именно обучение оплачивал налогоплательщик:

- собственное обучение. Размер налогового вычета в данном случае составит не более 120 тыс. руб. за налоговый период (год);

- обучение своего ребенка до достижения им возраста 24 лет. Сумма вычета – не более 50 тыс. руб. в год на каждого ребенка;

- обучение опекаемого или подопечного до достижения им 18 лет, а также после прекращения над ним опеки до достижения ими возраста 24 лет. К вычету принимаются расходы только на получение им образования в очной форме. Сумма вычета – не более 50 тыс. руб. в год на каждого опекаемого или подопечного;

- обучение своих полнородного или неполнородного брата (сестры) до достижения ими 24 лет. И в данном случае к вычету принимаются только расходы на очную форму обучения, а размер вычета составит не более 120 тыс. руб. за год (абз. 1 подп. 2 п. 1 ст. 219 НК РФ).

Также следует отметить, что рассматриваемый налоговый вычет предоставляется в течение всего периода обучения, включая период академического отпуска (абз. 4 подп. 2 п. 1 ст. 219 НК РФ).

Какие нужны документы для получения налогового вычета за обучение?

НК РФ не содержит перечня таких документов, поэтому ориентироваться можно только на разъяснения Минфина России и ФНС России. Так, по мнению ведомств, представить нужно:

БЛАНКИ И ОБРАЗЦЫ

Образец заполнения декларации по форме 3-НДФЛ при получении социального налогового вычета за обучение Бланк заявления на предоставления документов, подтверждающих статус учебного заведения Заявление на предоставление налогового вычета на обучение Заявление о возврате излишне уплаченной суммы налога Заявление о подтверждении права налогоплательщика на получение социальных налоговых вычетов Образец заполнения заявления о подтверждении права налогоплательщика на получение социальных налоговых вычетов

Другие формы, бланки и образцы

- декларацию 3-НДФЛ;

- справку 2-НДФЛ (выдает работодатель);

- копию договора с образовательным учреждением на оказание образовательных услуг;

- свидетельство о рождении ребенка в случае оплаты обучения родителем или опекуном;

- документы, подтверждающие родство человека, за которого налогоплательщик оплачивает обучение (свидетельство о рождении ребенка, свидетельство о рождении на себя и на брата/сестру, копию документа об установлении опеки (попечительства);

- платежные документы, подтверждающие фактически произведенные расходы на обучение. К ним могут относиться квитанция к приходному ордеру, банковская выписка о перечислении денежных средств, кассовый чек и т. д.;

- заявление о предоставлении налогового вычета на обучение (при первоначальной подаче документов);

- заявление о возврате излишне уплаченной суммы налога (после камеральной проверки документов, но на практике подается одновременно со всем пакетом документов);

- подтверждение права на получение налогового вычета от налоговой инспекции (в случае получения вычета через работодателя).

Последняя актуализация: 20 января 2022 г.

Социальный вычет по дистанционному обучению

Воспользоваться социальным налоговым вычетом на собственное образование можно, если:

- оплатили образовательные услуги в официальных образовательных учреждениях (например, в ВУЗе, техникуме, автошколе или учебных курсах).

- официально работаете и платите НДФЛ.

Получить вычет на обучение можно при оплате любой «детской» учебы: в частном детском саду, платной школе, институте, курсах по вождению, спортивной секции, художественной и музыкальной школе.

Главное условие – образовательное учреждение должно иметь лицензию.

У налогового вычета за свое обучение, в отличие от вычета за обучение детей, нет никаких ограничений на форму обучения.

Дистанционное обучение не ограничивает право получения налогового вычета. Такой способ обучения – это не форма, а образовательная технология, которая позволяет общаться преподавателю и ученику.

Размер налогового вычета на обучение

Размер налогового вычета рассчитывают за календарный год.

Налог возвращают с суммы фактических расходов. Например, вы потратили на обучение 70 000 рублей, значит, можете вернуть 13% от этой суммы — 9 100 рублей. При условии, что вами уплачен НДФЛ.

Установлен лимит вычета на год: 120 000 рублей – за себя, братьев или сестер, 50 000 рублей – за детей и подопечных.

Кроме того, ограничение в 120 000 рублей относится не только к вычету на обучение, а ко всем социальным вычетам (кроме дорогостоящего лечения и благотворительности). Это значит, вернуть можно максимум 15 600 рублей (120 000 руб. х 13%).

Имейте в виду, что вычет по расходам на обучение можно получить по доходам того года, в котором человек оплатил обучение, т. фактически понес соответствующие расходы. Если этот вычет полностью в одном налоговом периоде не использован, то остаток на следующий налоговый период не переносится. Поэтому тем, кто получает платные образовательные услуги, выгоднее не оплачивать их вперед, то есть за весь период обучения сразу, а вносить плату постепенно.

Документы для вычета по обучению

Если оплачивали обучение за себя, для вычета нужны:

- копия договора на обучение;

- копия лицензии, если ее реквизиты не указаны в договоре;

- копии квитанций и чеков на оплату. Документы должны быть оформлены на того, кто получает вычет;

- справка о доходах по форме 2-НДФЛ;

- декларация 3-НДФЛ и заявление на возврат налога.

Если оплачивали обучение за детей, братьев или сестер, то дополнительно нужны:

- копия документа с подтверждением родства;

- справка об очной форме обучения;

- копия документа о подтверждении опеки или попечительства.

Налоговая инспекция может запросить оригиналы для проверки.

электронное издание100 БУХГАЛТЕРСКИХ ВОПРОСОВ И ОТВЕТОВ ЭКСПЕРТОВ

Полезное издание с вопросами ваших коллег и подробными ответами

наших экспертов. Не совершайте чужих ошибок в своей работе!Свежий выпуск издания доступен подписчикам бератора бесплатно.

Возврат налога за обучение

Подп. 2 п. 1 ст. 219 НК РФ предусмотрено возмещение НДФЛ при приобретении образовательных услуг благодаря применению налогового вычета за обучение. НК РФ разрешает это сделать несколькими способами:

- вернуть налог за свое образование;

- осуществить возврат НДФЛ с налогового вычета за обучение ребенка;

- возместить НДФЛ за образование брата/сестры;

- вернуть НДФЛ за прохождение обучения подопечным.

Максимально возможная сумма, которую можно получить к вычету при осуществлении указанных действий, не должна превышать 120 000 руб. , т. возместить можно до 15 600 руб. налога (120 000 × 13%). При оплате учебы детей предельный максимум вычета на каждого ребенка/подопечного установлен в размере 50 000 руб. , а НДФЛ с нее составит 6 500 руб. (50 000 × 13%).

ВАЖНО! Указанный предел в 120 000 руб. определяется с учетом всех видов социальных вычетов для физлица. Например, гражданин, потратив в 2017 году 80 000 руб. на свое обучение и 70 000 руб. на лечение, сможет вернуть налог только со 120 000 руб. Остаток в размере 30 000 руб. (80 000 + 70 000 – 120 000) на следующий год не переносится.

Об особенностях применения социальных вычетов см. «Социальные налоговые вычеты по НДФЛ в 2017 году (нюансы)».

Налоговые вычеты на образование

Предоставление вычета возможно при наличии следующего комплекта документов:

- договор, на основании которого оказываются услуги в сфере образования;

- лицензия на образовательную деятельность;

- документ, подтверждающий родственную связь, опекунство;

- справка о форме обучения;

- платежные документы;

- 2-НДФЛ.

Чтобы воспользоваться вычетом в течение того года, в котором фактически осуществлены расходы, с этими документами нужно обратиться в ИФНС, которая выдаст уведомление о праве на вычет. И по этому уведомлению налог вернут по месту работы.

Можно получить возмещение и непосредственно в ИФНС. Но сделать это можно только по окончании года, в котором возникло право на вычет. К вышеуказанному комплекту документов в этом случае добавится декларация по форме 3-НДФЛ. С момента получения документов ИФНС в срок не более 3 месяцев проводит камеральную проверку, по окончании которой в срок 1 месяц выносит решение и, если оно положительное, осуществляет возврат налога, оказавшегося излишне уплаченным за счет применения налогового вычета за обучение. Период, в течение которого физлицо может воспользоваться своим правом на вычет, ограничен 3 годами (письма Минфина России от 17. 2011 № 03-02-08/118, от 27. 2011 № 03-04-05/7-815).

Как оформить социальный налоговый вычет за свое обучение

Физлицо может воспользоваться налоговым вычетом за обучение:

- при получении высшего образования;

- повышая квалификацию;

- обучаясь на курсах (языковых, вождения и пр.).

Возможен ли соцвычет, если учеба дистанционная, узнайте здесь.

Гражданин в 2017 году окончил курсы в школе вождения, а также прошел повышение квалификации.

При этом им были понесены следующие расходы:

- на курсы в автомобильной школе — 60 000 руб.;

- повышение профессионального уровня — 50 000 руб.

Гражданин имеет право заявить к вычету 110 000 руб. (50 000 + 60 000) при наличии обосновывающих документов.

При этом основным условием для получения налогового вычета за обучение является наличие у обучающей организации лицензии на образовательную деятельность.

Как оформить налоговый вычет на обучение? Перечень документов в данном случае практически аналогичен указанному ранее:

- договор с обучающим заведением;

- лицензия на образовательные услуги;

- документы, подтверждающие факт оплаты;

- справка 2-НДФЛ.

Об оформлении справки по форме 2-НДФЛ см. статью «Порядок выдачи справки 2-НДФЛ работнику».