Справочники

Справочники в 1С хранят данные, необходимые для отражения хозяйственных операций. Например, перечень покупателей и поставщиков, списки номенклатуры и т.д. От полноты и корректности их заполнения зависит успех работы в 1С. Элементы справочников можно заполнять через меню Справочники или непосредственно при вводе информации из формы документов.

Рассмотрим кратко заполнение двух основных справочников Контрагенты и Номенклатура.

Контрагенты

Контрагенты – это поставщики, покупатели, прочие юридические и физические лица, а также государственные органы, с которыми организация взаимодействует.

Справочник Контрагенты: Справочники – Контрагенты.

Способы создания контрагентов:

- вручную:

- в справочнике по кнопке либо с помощью сервиса (требуется );

- быстрый ввод из формы документа;

- загрузка из файла XML, Excel.

Загрузить справочник Контрагенты из файла: Справочники – Контрагенты – кнопка Загрузить.

Посмотрите наш подробный урок в 1С по заполнению справочника Контрагенты:

https://youtube.com/watch?v=Nf06y30HuLc%3Ffeature%3Doembed%26wmode%3Dopaque

Для обучения работе в 1С посмотрите дополнительные материалы по теме «Справочник Контрагенты»:

Номенклатура

Номенклатура – это общий перечень:

- товаров,

- материалов,

- готовой продукции,

- внеоборотных активов (до принятия их к учету в качестве ОС),

- услуг, работ,

которые используются в деятельности организации: приобретаются, производятся, реализуются.

Справочник Номенклатура: Справочники – Товары и услуги – Номенклатура.

Способы создания номенклатуры:

- вручную:

- в справочнике по кнопке ;

- из формы документа;

- загрузка из файла XML, Excel.

Загрузить номенклатуру из файла: справочник Номенклатура – кнопка Загрузить.

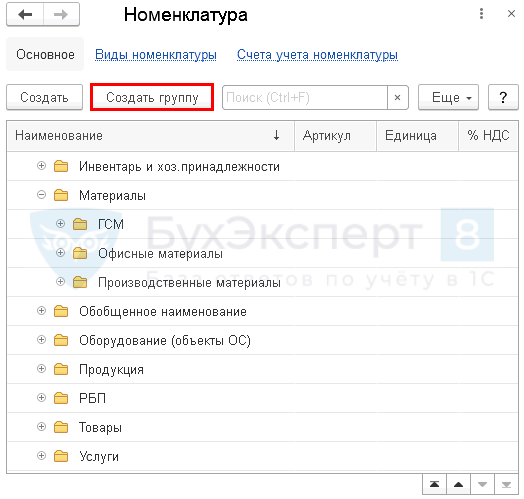

Для удобства поиска номенклатуры элементы справочника можно распределить по группам.

Создание группы в справочнике Номенклатура: Справочники – Номенклатура – кнопка Создать группу.

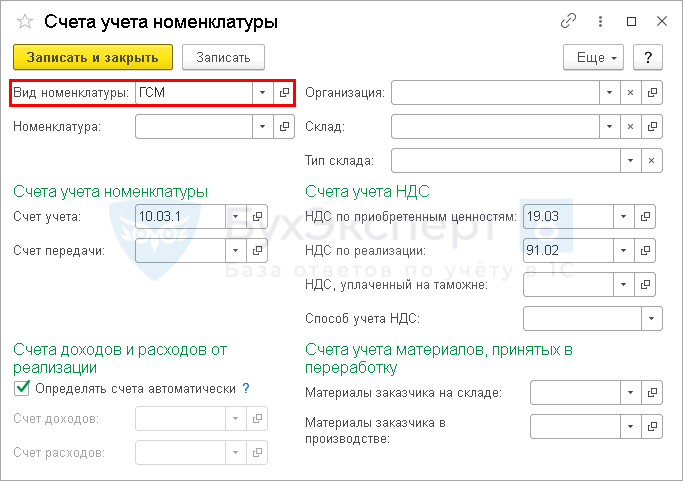

В программе можно задать свои правила для подстановки счетов учета номенклатуры в документы.

Посмотреть и настроить счета учета номенклатуры: Справочники – Номенклатура – ссылка Счета учета номенклатуры.

По умолчанию счета учета номенклатуры настроены по видам номенклатуры. Рекомендуем придерживаться именно данного правила.

Вид номенклатуры позволяет разделить номенклатуру по общим признакам: товар, продукция, услуга и т.д.

Справочник Виды номенклатуры: Справочники – Номенклатура – ссылка Виды номенклатуры.

Посмотрите наш урок в 1С по заполнению справочника Номенклатура.

https://youtube.com/watch?v=VAIv2jTyros%3Ffeature%3Doembed%26wmode%3Dopaque

Если Вы являетесь подписчиком системы БухЭксперт8, смотрите материалы по теме «Справочник Номенклатура»:

Банк и касса

Оплата поставщику (аванс)

В договоре с поставщиком может быть предусмотрена предоплата за товары, работы, услуги (далее – ТРУ).

Рассмотрим оформление операции на примере.

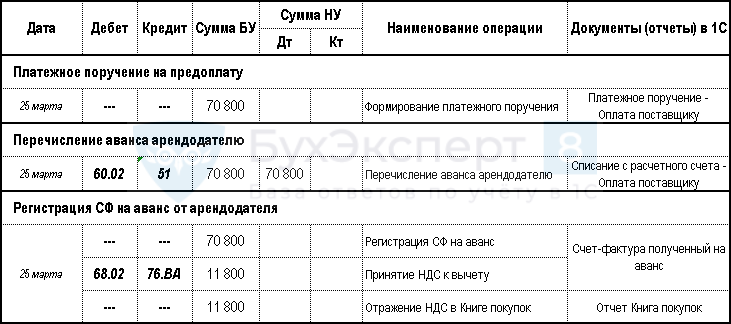

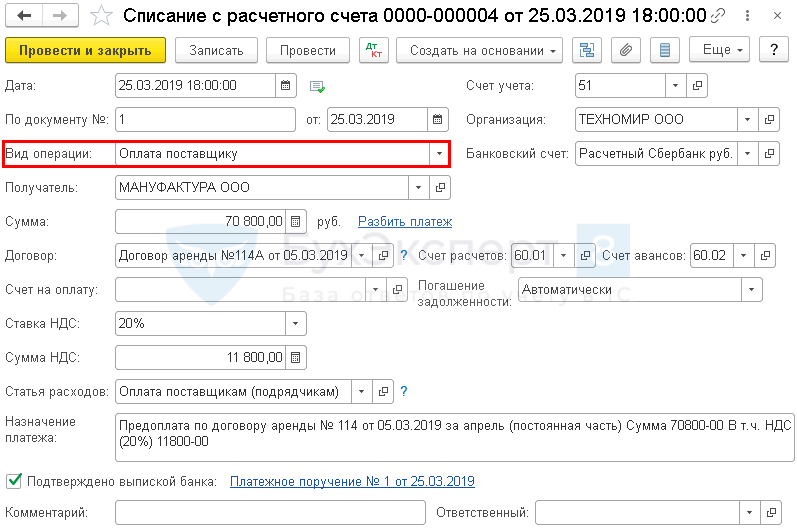

05 марта ООО «ТЕХНОМИР» заключило договор аренды офисного помещения № 114 с ООО «МАНУФАКТУРА», PDF согласно которому ежемесячная арендная плата состоит из:

- фиксированной (постоянной) части – 70 800 руб.;

- переменной части, определяемой ежемесячно исходя из стоимости коммунальных услуг.

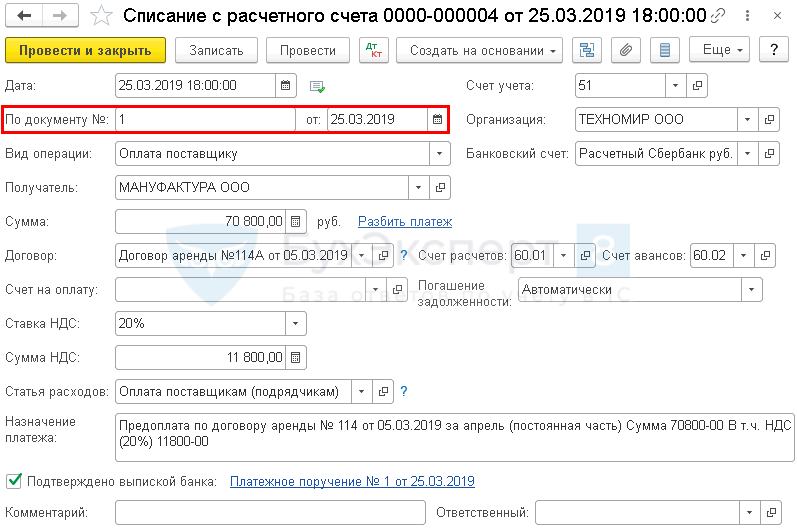

25 марта ООО «ТЕХНОМИР» подготовило платежные поручения и перечислила арендодателю предоплату за первый месяц 70 800 руб. (в т. ч. НДС 20%).

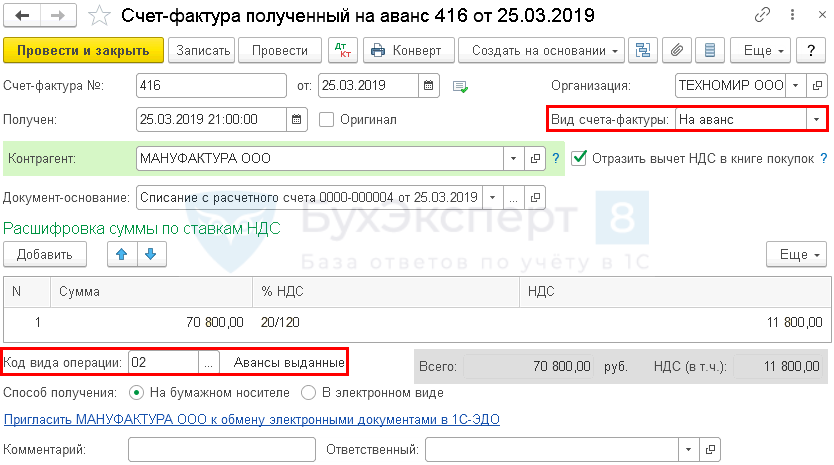

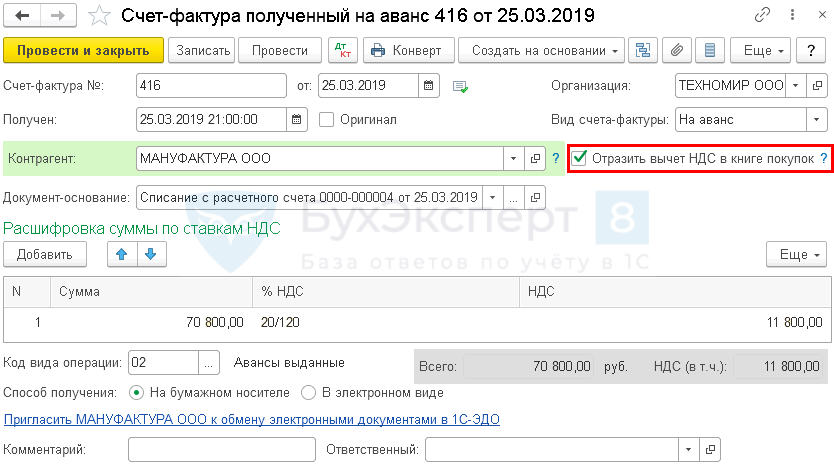

25 марта арендодатель выставил авансовый счет-фактуру на сумму 70 800 руб. на предоплату за первый месяц аренды. PDF

Пошаговая инструкция оформления примера.

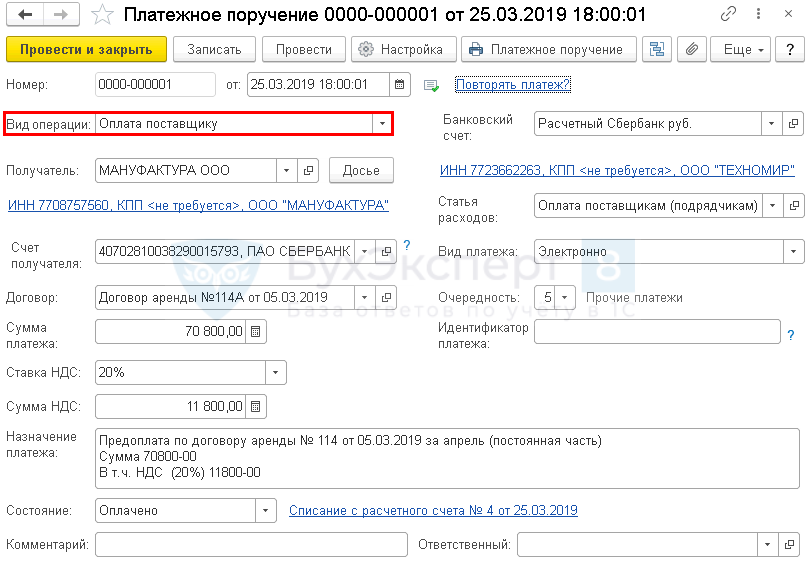

Для оформления платежного поручения на перечисление оплаты поставщику используется документ Платежное поручение вид операции Оплата поставщику.

Документ Платежное поручение вид операции Оплата поставщику: Банк и касса – Платежные поручения – кнопка Создать.

Посмотрите наш урок в 1С по формированию платежного поручения:

https://youtube.com/watch?v=TP9f20Qjm2w%3Ffeature%3Doembed%26wmode%3Dopaque

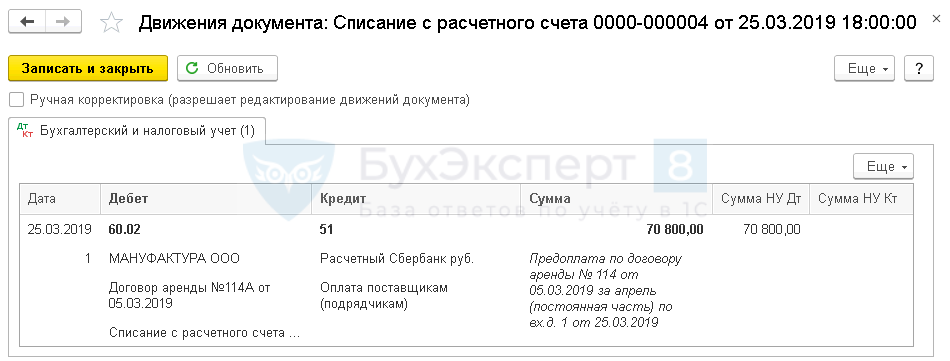

После проведения платежа в банке создается документ Списание с расчетного счета.

Документ Списание с расчетного счета вводится на основании документа Платежное поручение по ссылке Ввести документ списания с расчетного счета.

Документ формирует проводку.

Организация может воспользоваться правом на вычет НДС с авансов, т.е. уменьшить сумму НДС, подлежащую уплате в бюджет, на сумму налога, предъявленного поставщиком с перечисленного ему авансу. Это можно сделать только на основании счета-фактуры на аванс, полученного от поставщика.

И не забудьте, что НДС с авансов, принятый к вычету в момент оплаты, организация должна восстановить, т.е. поставить к уплате:

- после оприходования ТРУ, поступивших в счет перечисленной ранее предоплаты;

- когда договор, по которому выдавался аванс, расторгнут.

Вычет НДС по авансовому счету-фактуре отражается в Книге покупок.

Отчет Книга покупок: Отчеты – НДС – Книга покупок.

Если поставщик выдал авансовый счет-фактуру и покупатель собирается воспользоваться правом на вычет НДС (как в нашем примере), то надо создать документ Счет-фактура полученный на аванс.

Документ Счет-фактура полученный вводится на основании документа Списание с расчетного счета по кнопке Создать на основании.

Особенности заполнения:

- можно создать только один счет-фактуру на один документ оплаты;

- регистрируется в разрезе контрагента и документа оплаты, разделения по договорам нет;

- – На аванс;

- Код вида операции – 02 «Авансы выданные».

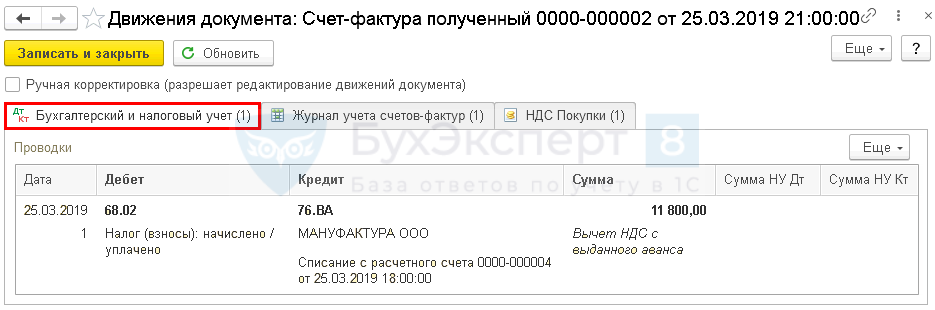

Документ формирует проводку.

Принятие НДС к вычету по авансовому СФ:

- это право, а не обязанность (п. 12 ст. 171 НК РФ);

- перенос вычета на три года невозможен (п. 2 ст. 171 НК РФ, Письмо ФНС РФ от 09.01.2017 N СД-4-3/2@);

- дата составления авансового СФ и дата аванса должны быть в одном квартале, иначе вычет неправомерен (Письмо Минфина РФ от 24.03.2017 N 03-07-09/17203).

Условия принятия НДС к вычету по авансам, выданным поставщикам (п. 9 ст. 172 НК РФ):

- договор предусматривает предварительную оплату;

PDF

PDF - оплата произведена в счет будущих поставок по деятельности, облагаемой НДС;

- в наличии правильно оформленный авансовый СФ;

- в наличии документы оплаты, подтверждающие перечисление аванса поставщику.

Надо контролировать заполнение платежно-расчетного документа (платежки) в документах предоплаты Списание с расчетного счета для корректного отражения его в графе 7 Книги покупок.

Для принятия НДС к вычету по авансовому СФ и отражения его в книге покупок установите флажок Отразить вычет НДС в книге покупок в документе Счет-фактура полученный вид операции На аванс.

Подробнее по теме «Оплата поставщику (аванс)»:

Оплата от покупателя (аванс)

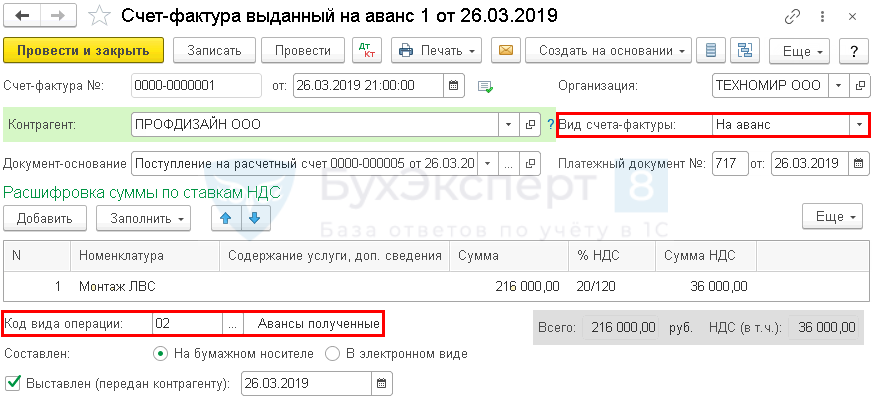

Рассмотрим, как оформить получение предоплаты от покупателя, и выписать счет-фактуру на аванс на примере.

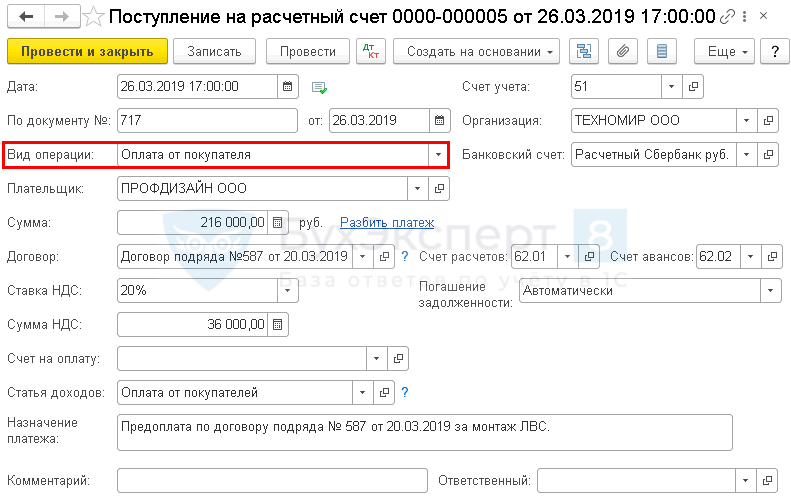

20 марта ООО «ТЕХНОМИР» заключило с покупателем ООО «ПРОФДИЗАЙН» договор подряда № 587 на монтаж локальных вычислительных сетей (Монтаж ЛВС).

26 марта по банковской выписке PDF зачислена 50% предоплата от покупателя по договору. ООО «ТЕХНОМИР» выполнило обязательства по начислению НДС и выставлению счета-фактуры на аванс.

Пошаговая инструкция оформления примера.

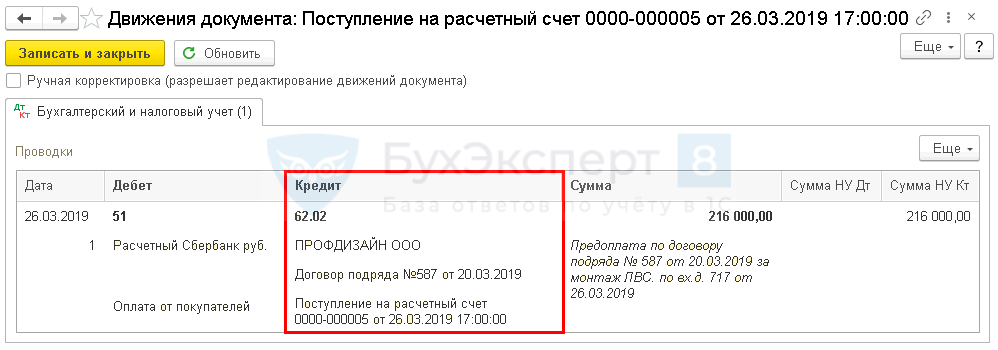

Поступление предоплаты от покупателя оформляется документом Поступление на расчетный счет вид операции Оплата от покупателя.

Документ Поступление на расчетный счет: Банк и касса – Банковские выписки – Поступление:

- – Оплата от покупателя;

- – Оплата от покупателей.

Рекомендуем создавать договор непосредственно из документа Поступление на расчетный счет.

Посмотрите видео по созданию документа Поступление на расчетный счет вид операции Оплата от покупателя:

https://youtube.com/watch?v=HSawZLhVrYc%3Ffeature%3Doembed%26wmode%3Dopaque

При поступлении предоплаты продавец обязан исчислить НДС с аванса и выставить авансовый СФ в течение 5 календарных дней с даты оплаты (п. 3 ст. 168 НК РФ).

Счета-фактуры не выставляются, если предоплата получена в счет поставки:

- товаров, изготовление которых осуществляется более 6 месяцев (п. 1 ст. 154 НК РФ);

- облагаемой по ставке 0% (п. 1 ст. 164 НК РФ);

- не облагаемой НДС или освобожденной от налогообложения (ст. 146, 148, 149 НК РФ);

- организацией, освобожденной от уплаты НДС (ст. 145, 145.1 НК РФ).

Документ Счет-фактура выданный на аванс можно создать, только если в проводках документа получения оплаты отражен аванс, полученный от покупателя.

Создать авансовый СФ из документа оплаты:

- кнопка Создать на основании – ;

- кнопка в журнале .

Обработка Регистрация счетов-фактур на аванс: Банк – Регистрация счетов-фактур – Счета фактуры на аванс.

Перейти в созданный счет-фактуру на аванс из обработки Регистрация счетов-фактур на аванс: кнопка Открыть в графе Счет-фактура.

Особенности заполнения счет-фактуры на аванс:

- – На аванс;

- Код вида операции – 02 «Авансы полученные»;

- Платежный документ № от – номер и дата платежного поручения покупателя, заполняется автоматически по данным документа-основания.

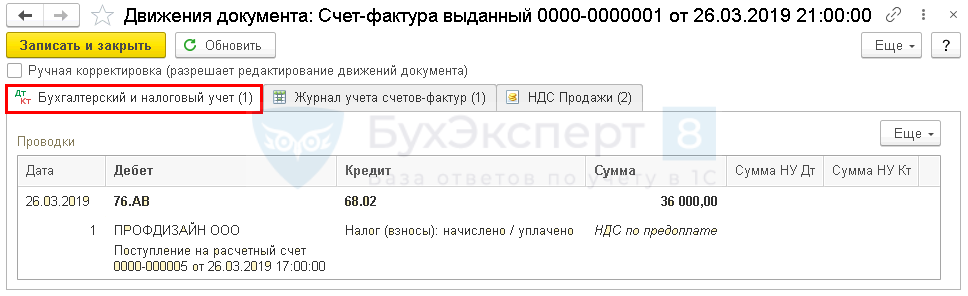

Документ формирует проводку.

Сумма исчисленного НДС с полученного аванса отражается в Книге продаж.

Отчет Книга продаж: Отчеты – НДС – Книга продаж.

Посмотрите видео по созданию счета-фактуры на аванс:

https://youtube.com/watch?v=wDYW_TRL0jQ%3Ffeature%3Doembed%26wmode%3Dopaque

Подробнее по теме «Предоплата от покупателя»:

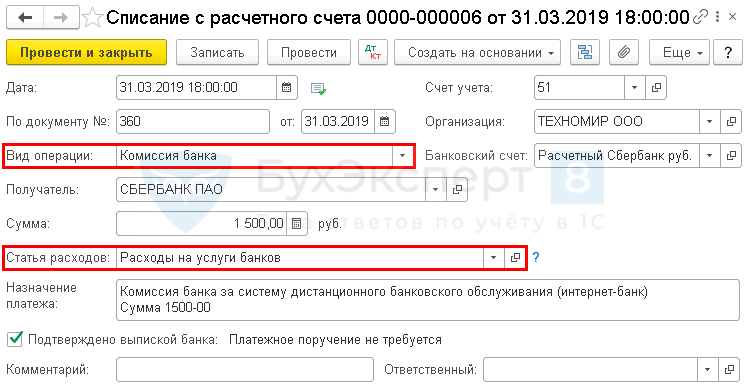

Оплата за услуги банка

Оплата за услуги банки в бухгалтерском учете относится к прочим расходам. Они признаются в том периоде, в котором были произведены (п. 18 ПБУ 10/99).

Банковская комиссия по текущим операциям для целей налогового учета признается внереализационным расходом на дату начисления (пп. 15 п. 1 ст. 265, пп. 3 п. 7 ст. 272 НК РФ).

Рассмотрим оформление операции по оплате комиссии банка на примере.

В соответствии с договором расчетного кассового обслуживания банк списывает ежемесячную плату за систему дистанционного банковского обслуживания (интернет-банк).

31 марта с р/счета списана комиссия в размере 1 500 руб. (Без НДС).

Пошаговая инструкция оформления примера.

Списание денежных средств с р/счета оформляется документом Списание с расчетного счета вид операции Комиссия банка.

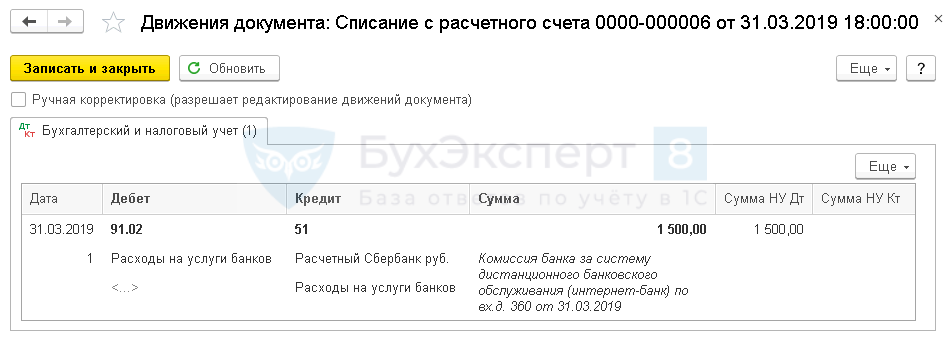

Документ формирует проводку.

Документ Списание с расчетного счета: Банк и касса – Банк – Банковские выписки – кнопка Списание:

- – Комиссия банка;

- – Расходы на услуги банков.

Посмотрите видео по отражению банковской комиссии:

https://youtube.com/watch?v=1jnFxPHSj0k%3Ffeature%3Doembed%26wmode%3Dopaque

Дополнительную информацию вы найдете в статье: Банковская комиссия, взимаемая за расчетно-кассовое обслуживание.

Оприходование денег в кассу (снятие по чеку)

Рассмотрим оформление операции по оприходованию денег в кассу на примере.

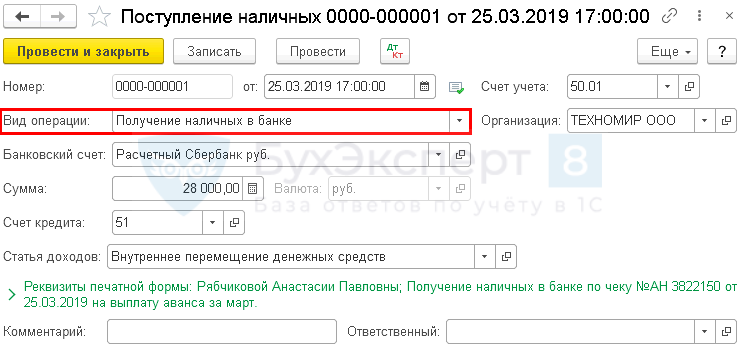

25 марта главный бухгалтер Рябчикова А.П. сняла по чеку PDF наличные денежные средства в размере 28 000 руб. на выплату аванса за март 2019.

Данное снятие отражено в выписке банка от 25 марта. PDF

Пошаговая инструкция оформления примера.

Оприходование денежных средств в кассу по чеку PDF оформляется документом Поступление наличных вид операции Получение наличных в банке.

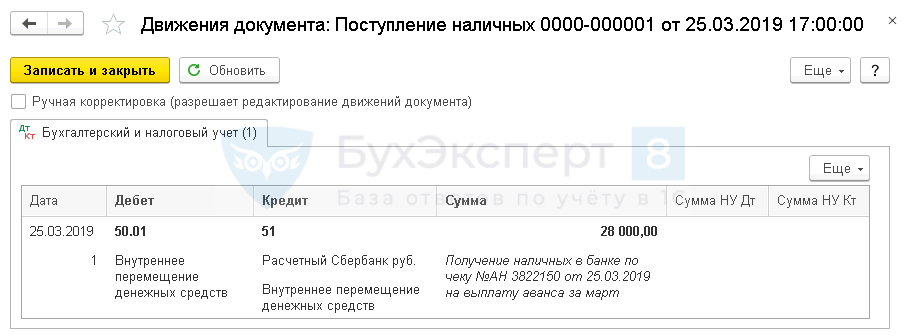

Документ формирует проводку.

Документ Поступление наличных: Банк и касса – Касса – Кассовые документы – Поступление:

- – Получение наличных в банке;

- – Внутреннее перемещение денежных средств.

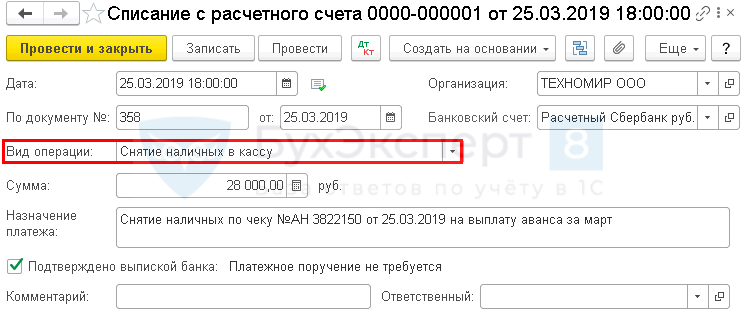

Отражено списание денежных средств с расчетного счета по выписке банка. PDF

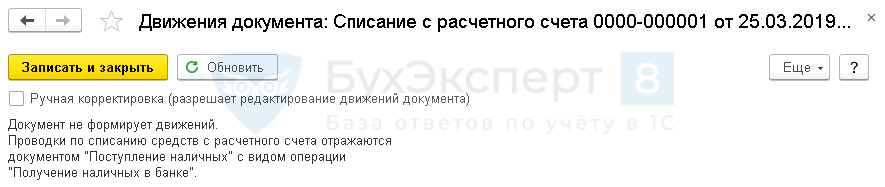

Документ проводок не формирует, т. к. проводка по оприходованию денежных средств прошла по кассе.

Документ Списание с расчетного счета: Банк и касса – Банк – Банковские выписки – Списание:

- – Снятие наличных в кассу;

- не формирует проводок

Посмотрите видео по оприходованию наличных денег:

https://youtube.com/watch?v=j9RTittOu6U%3Ffeature%3Doembed%26wmode%3Dopaque

Подробности вы также найдете в статье: Снятие наличных по чеку и оприходование их в кассу.

Расчеты с подотчетными лицами

Авансовый отчет – первичный документ для учета подотчетных сумм.

Документ Авансовый отчет заполняется с учетом следующих особенностей:

- Вкладка – подотчетные суммы;

- Вкладка – приобретение ТМЦ, когда первичный документ оформлен на подотчетника;

- Вкладка – подотчетником оплачены товары, работы, услуги, оприходование которых происходит накладной (актом), выписанных на организацию;

- Вкладка – приобретение работ (услуг), командировочные, когда первичный документ оформлен на подотчетника.

Порядок оформления операций по расчетам с подотчетными лицами рассмотрим на примере.

Приказом руководителя в ООО «ТЕХНОМИР» утвержден порядок выдачи подотчетных сумм, PDF а также определен состав материально-ответственных лиц PDF, PDF имеющих право на приобретения за наличный расчет.

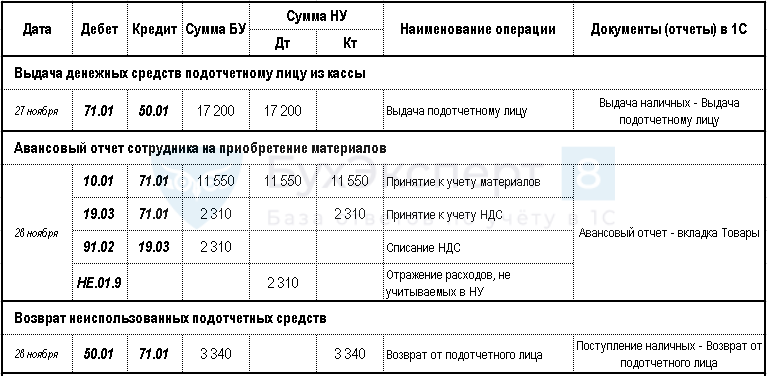

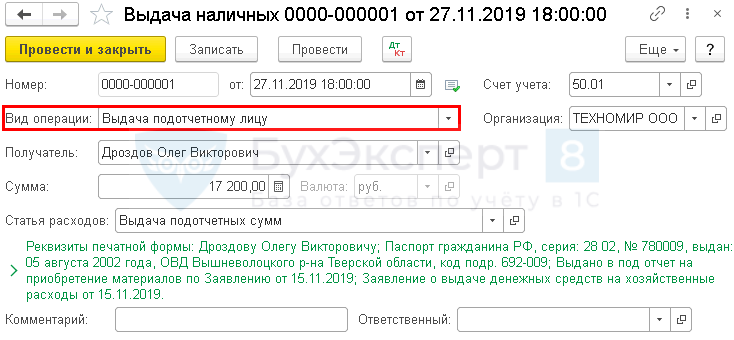

27 ноября из кассы выданы в подотчет сотруднику Дроздову О.В. денежные средства в размере 17 200 руб. на приобретение материалов (продуктов и подарков) для офиса на основании заявления, утвержденного руководителем. PDF

28 ноября сотрудник Дроздов О.В. представил в бухгалтерию отчет на приобретение материалов для общехозяйственных нужд: продукты, канцтовары и подарки детям на новый год.

К авансовому отчету приложен кассовый чек с выделенной суммой НДС, PDF СФ не предоставлен.

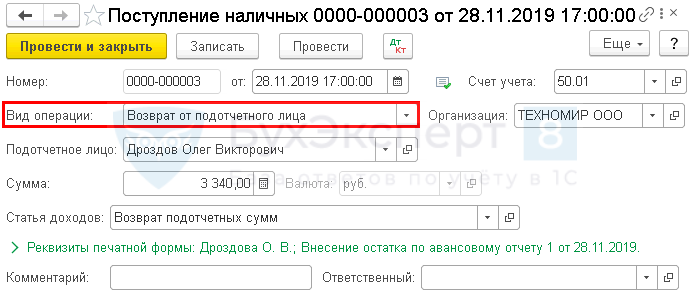

В этот же день после утверждения авансового отчета руководителем сотрудник сдал в кассу излишне полученные под отчет денежные средства.

Пошаговая инструкция оформления примера.

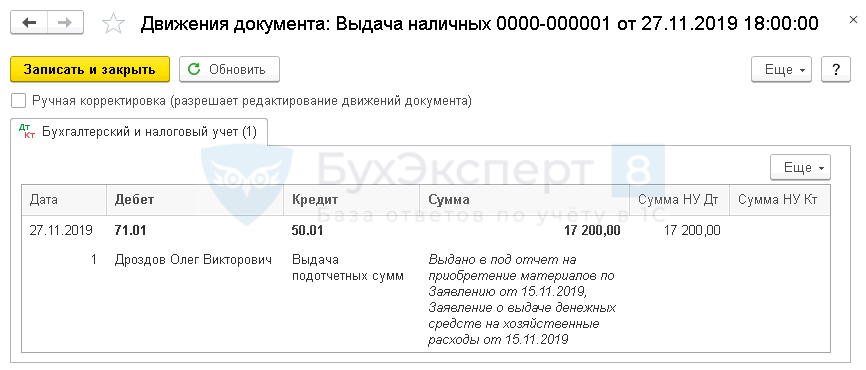

Отражена выдача денежных средств из кассы подотчетному лицу.

Документ формирует проводку.

Документ Выдача наличных: Банк и касса – Касса – Кассовые документы – Выдача:

- – Выдача подотчетному лицу;

- – Выдача подотчетных сумм.

Посмотрите видео по оформлению выдачи денег подотчетному лицу из кассы:

https://youtube.com/watch?v=WBNIIUccfcs%3Ffeature%3Doembed%26wmode%3Dopaque

Заполнен авансовый отчет:

Документ формирует проводки.

Документ Авансовый отчет: Банк и касса – Касса – Авансовые отчеты – кнопка Создать – Авансовый отчет.

Посмотрите видео по оформлению Авансового отчета в 1С:

https://youtube.com/watch?v=M9OCnJBEcSU%3Ffeature%3Doembed%26wmode%3Dopaque

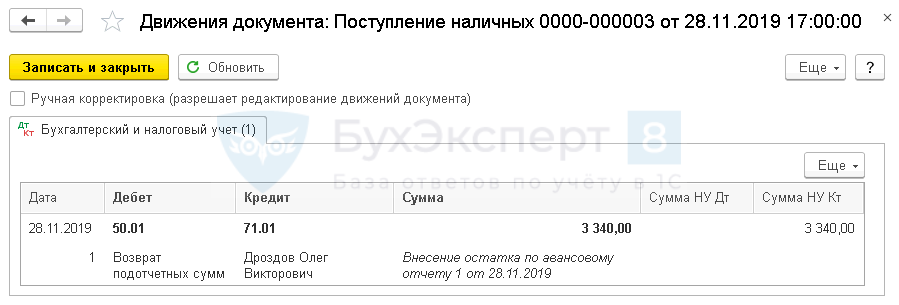

Оформлен возврат неиспользованной подотчетной суммы в кассу.

Документ формирует проводку.

Возврат остатка подотчетной суммы: Банк и касса – Касса – Кассовые документы – кнопка Поступление:

- – Возврат от подотчетного лица;

- – Возврат подотчетных сумм.

Посмотрите подробное видео по оформлению возврата неиспользованной подотчетной суммы в 1С:

https://youtube.com/watch?v=uLdNzRR81SQ%3Ffeature%3Doembed%26wmode%3Dopaque

Подробнее по теме «Расчеты с подотчетными лицами»:

Продажи

Оказание услуг

Услуга – это деятельность, результаты которой (п. 5 ст.38 НК РФ):

- не имеют материального выражения;

- реализуются и потребляются в процессе деятельности.

Рассмотрим оформление операции по оказанию услуг на примере.

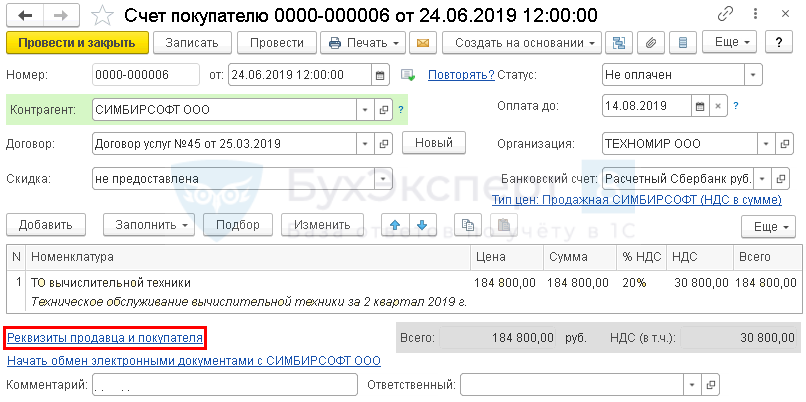

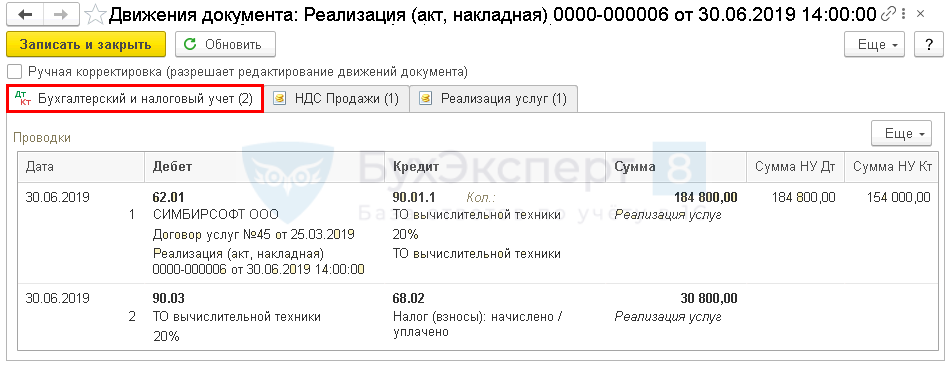

25 марта ООО «ТЕХНОМИР» заключило с заказчиком ООО «СИМБИРСОФТ» договор №45 по техническому обслуживанию (ТО) вычислительной техники. Услуги оказываются заказчику ежеквартально.

24 июня оформлен Счет покупателю на оплату услуг за II квартал. Счета выставляются ежеквартально.

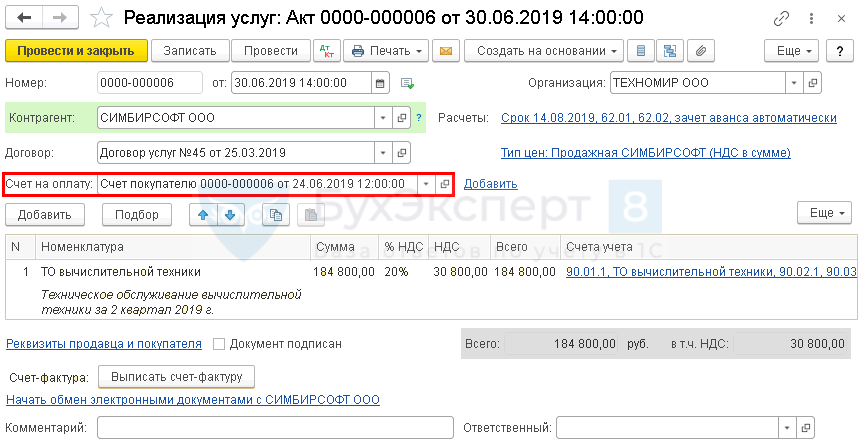

30 июня ООО «ТЕХНОМИР» оказало услуги по ТО вычислительной техники за II квартал.

Покупатель применяет УСН, с ним подписано соглашение о невыставлении СФ. PDF

Пошаговая инструкция оформления примера.

Выставлен Счет на оплату покупателю в рублях.

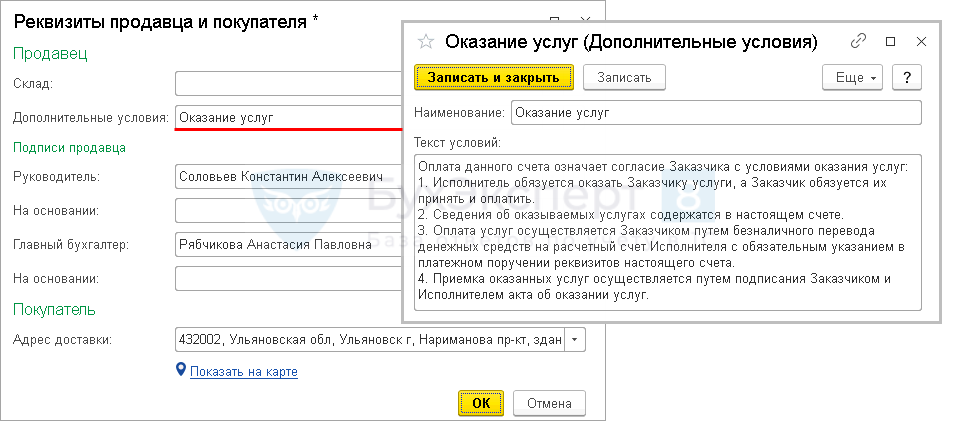

По ссылке Реквизиты продавца и покупателя можно указать дополнительные условия об оплате.

Счет покупателю первичным документом не является и проводок не формирует.

Документ Счет покупателю: Продажи – Продажи – Счета покупателям.

На основании счета покупателю сформирован документ Реализация услуг.

Документ формирует проводки.

Документ Реализация (акт, накладная): Продажи – Реализация (акты, накладные).

Продавец обязан выставить счет-фактуру не позднее пяти календарных дней с даты отгрузки товаров, передачи работ, услуг, имущественных прав (п. 3 ст. 168 НК РФ).

Рекомендуем составлять документ Счет-фактура выданный на реализацию на основании документов реализации:

- кнопка внизу формы документа Реализация (акт, накладная).

Составлять счет-фактуру не нужно, если:

- операция не облагается НДС (пп. 1 п. 1, п. 2 ст. 146, 147, 148 НК РФ);

- операция освобождена от НДС (ст. 149 НК РФ);

- применяется специальный налоговый режим — УСН, ПСН, ЕНВД (п. 2, 3 ст. 346.11, п. 4 ст. 346.26, п. 11 ст. 346.43 НК РФ); исключение: налогоплательщик – налоговый агент по НДС (п. 3.1 ст. 169 НК РФ).

В нашем примере счет-фактура на реализацию не выставляется, т. к. заказчик применяет УСН и с ним подписано Соглашение о невыставлении СФ. PDF При этом начисление НДС с реализации осуществляется при проведении документа Реализация услуг.

Посмотрите подробное видео по отражению реализации услуг в 1С:

https://youtube.com/watch?v=KSc_oTx3RZ4%3Ffeature%3Doembed%26wmode%3Dopaque

Подробнее по теме «Реализация услуг»:

Продажа товаров

Расчеты в иностранной валюте между резидентами запрещены, но цена в договоре может быть выражена в любой валюте, в т. ч. отличной от рублей. Первичные документы по таким договорам могут выставляться в рублях или у.е., НО:

- оплата должна производиться только в рублях;

- счета-фактуры выставляются только в рублях.

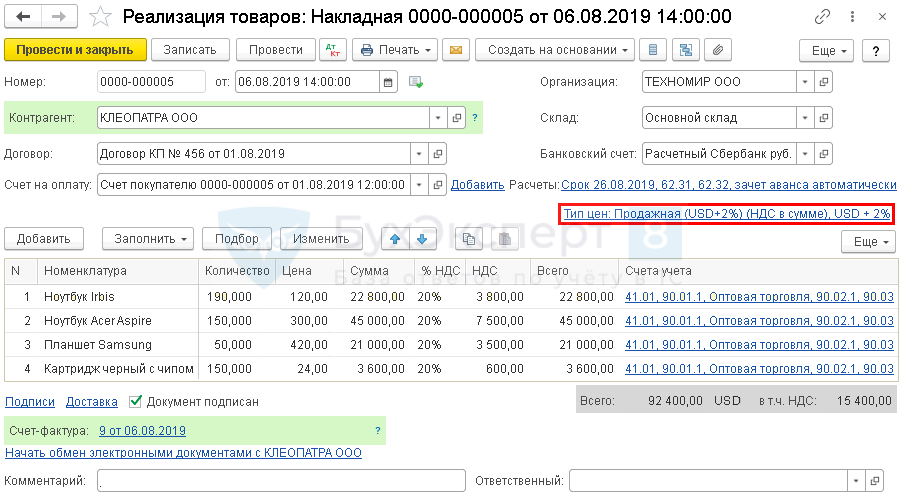

Рассмотрим на примере, как оформить реализацию товаров, по договору поставки товаров в у. е.

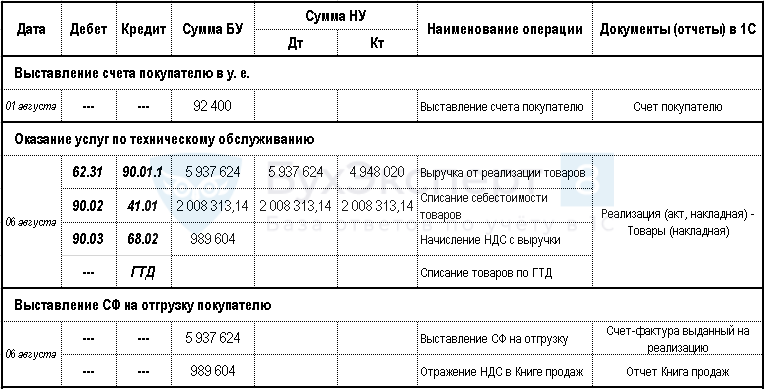

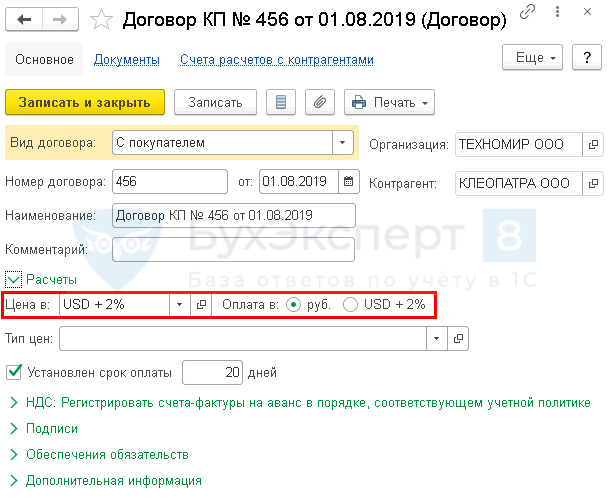

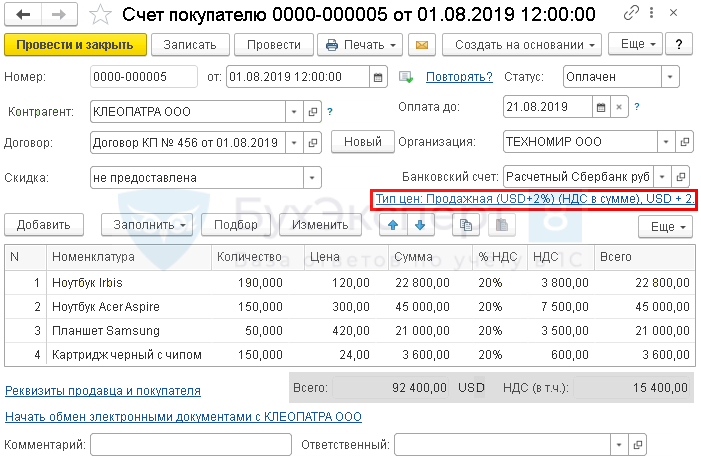

01 августа ООО «ТЕХНОМИР» заключило с покупателем ООО «КЛЕОПАТРА» договор поставки товаров №456, PDF выраженный в у.е. Цена товаров определяется по условному курсу (1 у.е. = 1 USD + 2%) на день оплаты.

01 августа ООО «ТЕХНОМИР» выставило счет покупателю в соответствии со Спецификацией к договору.

06 августа осуществлена реализация товаров. В момент отгрузки товаров ООО «ТЕХНОМИР» выполнило обязательства по начислению НДС и выставлению СФ.

Условные курсы для оформления примера:

- 31 июля – 62,2200 руб./USD+2%;

- 06 августа – 64,2600 руб./USD+2%.

Пошаговая инструкция оформления примера.

Для отражения расчетов по договорам в у. е. необходимо в карточке Договора с контрагентом сделать настройки в разделе Расчеты:

- поле – валюта по договору (USD+2%);

- в поле – переключатель – валюта платежа (руб.).

Выставлен счет покупателю в у.е.

Документ Счет покупателю: Продажи – Счета покупателям.

На основании Счета оформлена реализация товаров.

Обратите внимание, что документы заполняются в соответствии с валютой, установленной в договоре. В нашем примере – это у. е., равное USD+2%. Но суммы в проводках пересчитываются в рубли.

Документ Реализация (акт, накладная): Продажи – Реализация (акты, накладные).

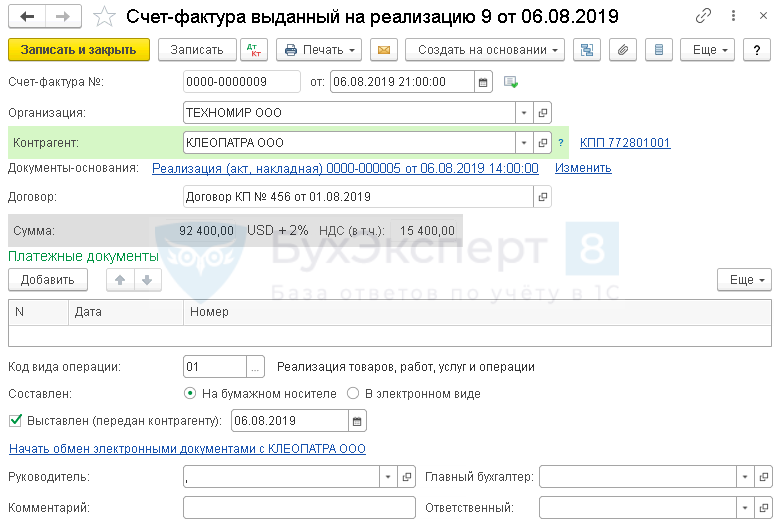

В адрес покупателя выставлен Счет-фактура на отгрузку товаров.

Счет-фактура выданный на реализацию регистрируется в нижней части документа Реализация (акт, накладная) по кнопке Выписать счет-фактуру. Он заполняется автоматически.

Счет-фактура на реализацию: кнопка Выписать счет-фактуру в форме документа Реализация (акт, накладная).

Данные о начисленном НДС с отгрузки, номер и дата счета-фактуры будут автоматически отражаться в Книге продаж.

Отчет Книга продаж: Отчеты – Книга продаж.

Посмотрите подробное видео по отражению реализации товаров по договору в у. е.:

https://youtube.com/watch?v=T3rBj2zq3Js%3Ffeature%3Doembed%26wmode%3Dopaque

Дополнительную информацию вы также найдете в статьях:

Продажа товаров в розницу

Для отражения операций по розничной торговле в 1С торговые точки разделяются на:

- автоматизированные торговые точки (АТТ) — в течение дня оформляются чеки ККТ, в конце смены формируется детальный отчет о проданных товарах;

- неавтоматизированные торговые точки (НТТ) — чеки ККТ в базе не отражаются, формируется только детальный отчет о проданных товарах.

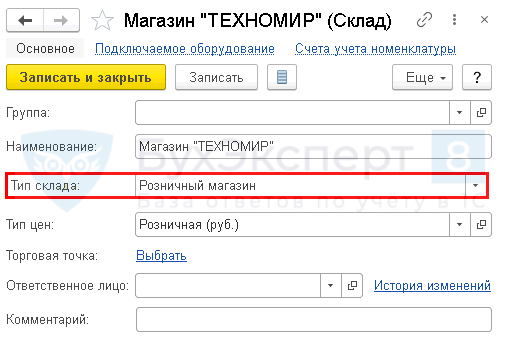

В программе розничные торговые точки предварительно вводятся в справочник Склады (Справочники – Склады), где указывается Тип склада:

- Розничный магазин — для АТТ;

- Неавтоматизированная торговая точка — для НТТ.

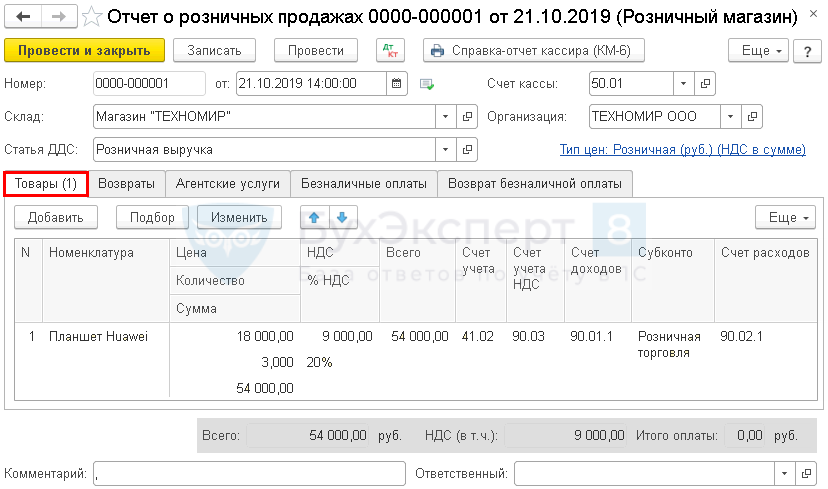

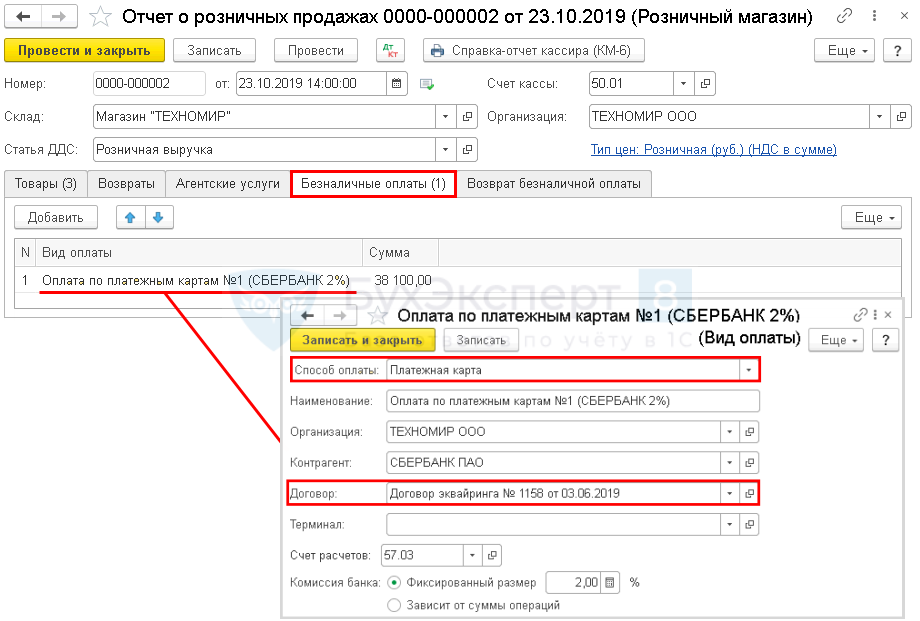

Детальный отчет о проданных товаров в розницу формируется в конце смены с помощью документа Отчет о розничных продажах вид операции Розничная торговля.

За приобретенные в розницу товары покупатель может расплатиться как наличными, так и безналичными средствами, в т. ч. банковскими картами.

Для получения оплаты безналичными средствами продавец заключает с банком договор эквайринга. На расчетный счет денежные средства поступают за минусом установленной договором комиссии банка-эквайера.

Та часть денег, что получена по безналичному расчету – по карте, следует отразить в Отчете о розничных продажах на отдельной вкладке Безналичные оплаты.

Рассмотрим оформление операции по отражению реализации товаров в розничном магазине на примере.

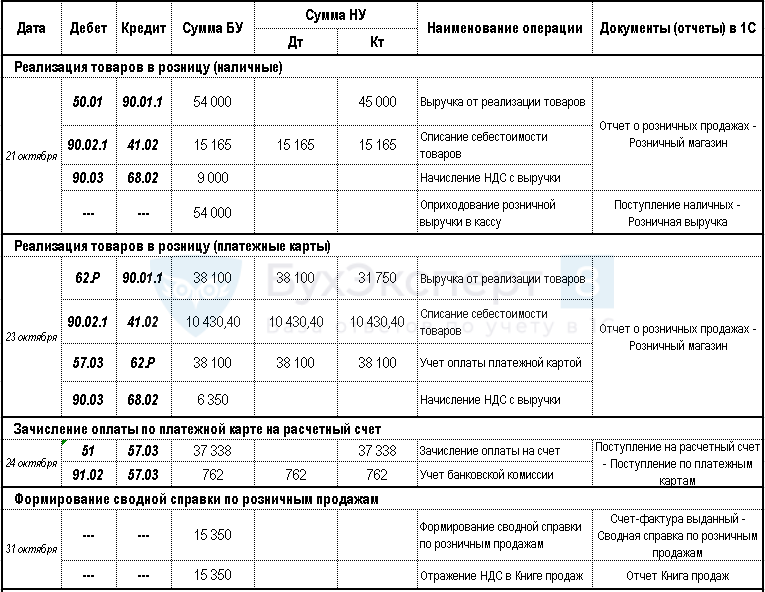

21 октября осуществлена реализация товаров в розничном магазине (АТТ). Оплата прошла наличными, покупателю был выдан чек ККТ. PDF

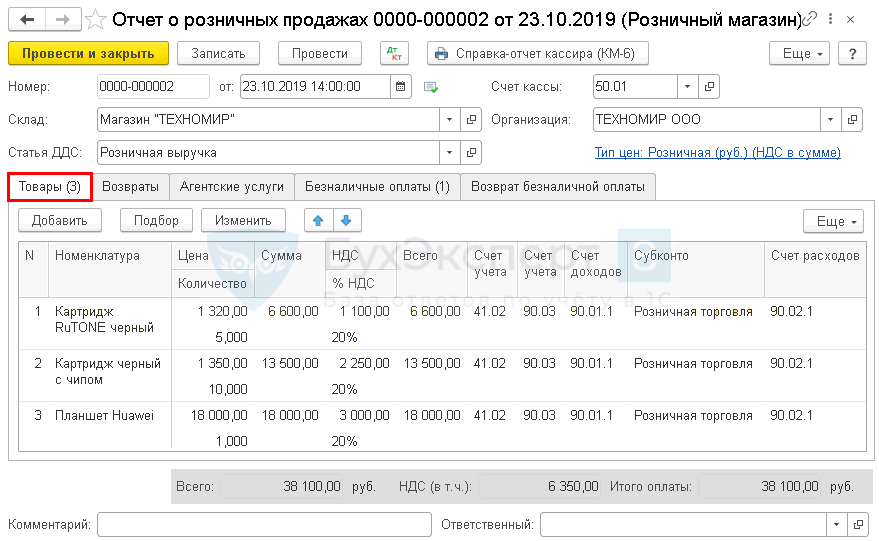

23 октября осуществлена реализация товаров в розничном магазине. Оплата прошла через платежную карту, покупателю был выдан чек ККТ. PDF

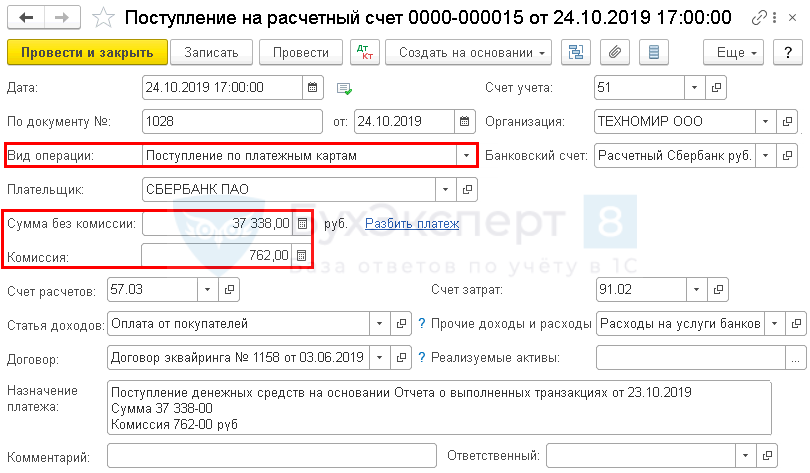

24 октября банк-эквайер провел зачисление денежных средств на расчетный счет. Сумма по банковской выписке PDF отражена с учетом удержания банковской комиссии (2%) по договору эквайринга №1158 от 03.06.2019. PDF

31 октября по итогам месяца вместо счета-фактуры оформлена сводная справка о розничных продажах.

Пошаговая инструкция оформления примера.

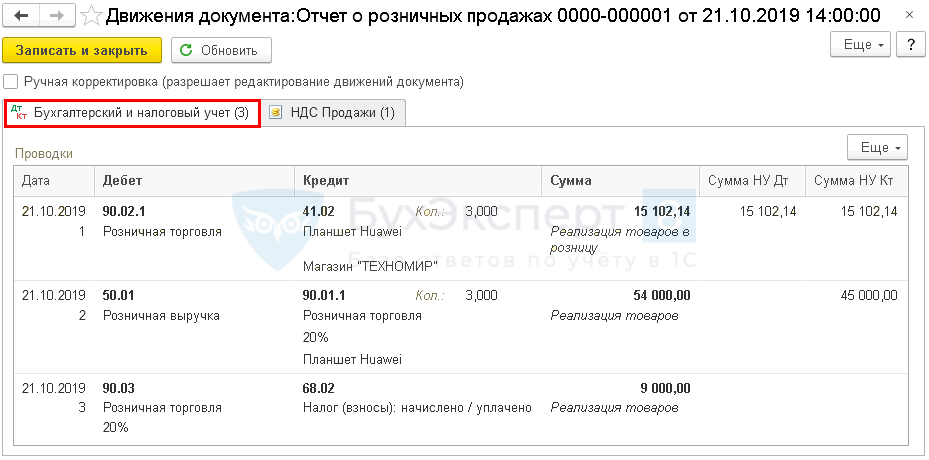

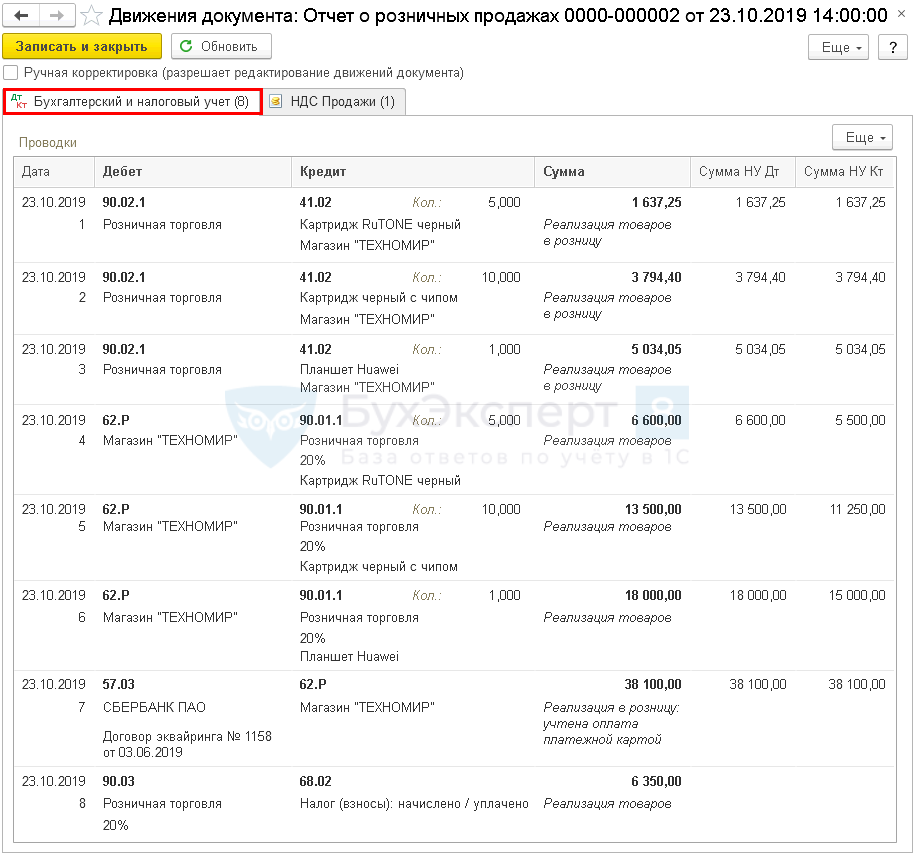

Розничная реализация товаров в Магазине «ТЕХНОМИР» при оплате наличными отражается с помощью документа Отчет о розничных продажах.

Документ формирует проводки.

Документ Отчет о розничных продажах: Продажи – Отчеты о розничных продажах.

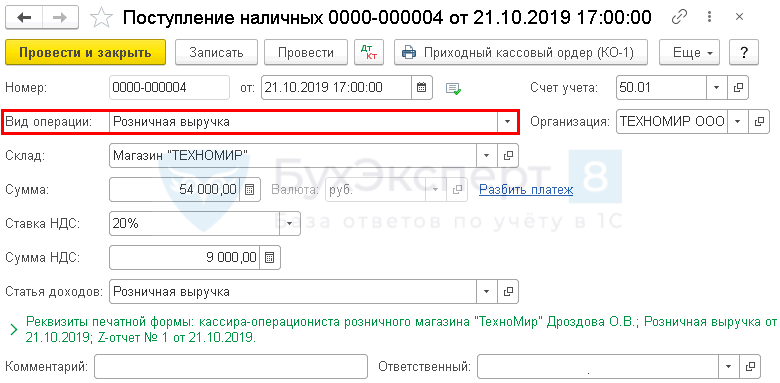

Денежные средства (выручка) в кассу приходуются с помощью документа Поступление наличных.

Документ проводок не формирует, в связи с тем, что поступление наличных по дебету счета 50.01 «Касса организации» отражается документом Отчет о розничных продажах.

Документ Поступление наличных: Продажи – Отчеты о розничных продажах – Создать на основании – Поступление наличных.

Розничная реализация товаров в Магазине «ТЕХНОМИР» по платежным картам отражается также с помощью документа Отчет о розничных продажах.

Сумма оплаты по платежной карте за день отражается на вкладке Безналичные оплаты.

В справочник Виды оплат вводится договор эквайринга.

Документ формирует проводки.

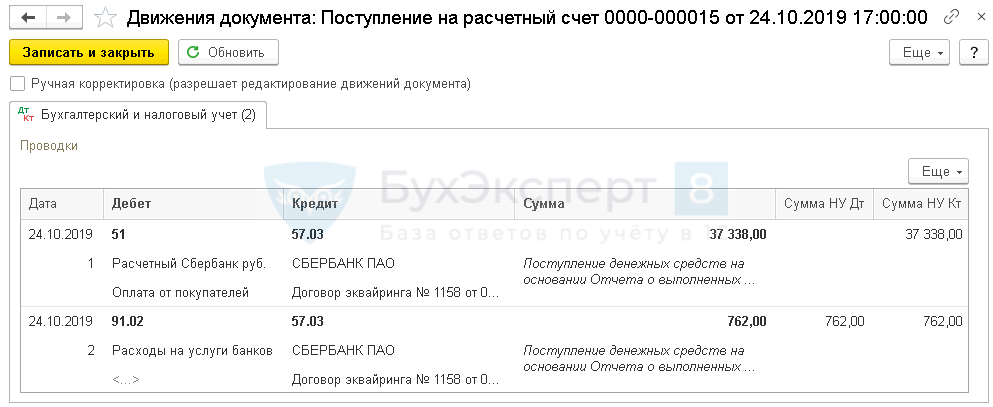

Сумма зачисления денежных средств на р/счет по банковской выписке отражается с учетом удержания банковской комиссии. Для автоматического заполнения документа Поступление на расчетный счет его необходимо ввести на основании документа Отчет о розничных продажах.

Документ формирует проводки.

Документ Поступление на расчетный счет: Банк и касса – Банк – Банковские выписки – Поступление:

- – Поступление по платежным картам;

- – Оплата от покупателей;

- Прочие доходы и расходы – Расходы на услуги банков.

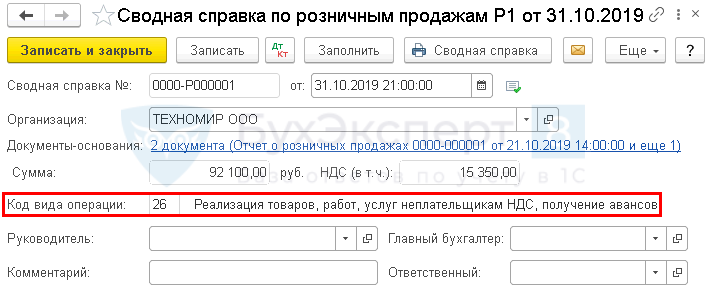

Для отражения в Книге продаж сводных данных по розничным продажам за месяц или за квартал используется отдельный вид документа Счет-фактура выданный – Сводная справка по розничным продажам.

Документ регистрирует запись в Книге продаж с кодом вида операции «26».

Документ не формирует проводки в бухгалтерском и налоговом учете.

Документ Сводная справка о розничных продажах: Отчеты – Отчетность по НДС – ссылка Формирование сводной справки по розничным продажам – Заполнить.

Отчет Книга продаж: Отчеты – НДС – Книга продаж.

Посмотрите подробное видео по оформлению продажи товаров в розницу:

https://youtube.com/watch?v=Fwlm-QnzMlw%3Ffeature%3Doembed%26wmode%3Dopaque

Дополнительную информацию вы найдете в наших статьях и видео на сайте Бухэксперт8:

Покупки

С 2021 года применение ФСБУ 5/2019 «Запасы» стало обязательным. Особенности и нюансы нового Стандарта, его отличия от старого ПБУ 5/01 «Учет МПЗ» здесь >>

Приобретение материалов

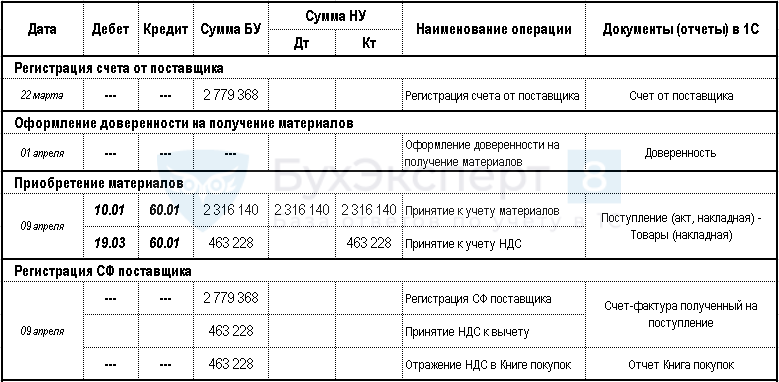

Приобретение материалов у поставщика можно отразить в 1С следующим образом:

- регистрация счета от поставщика – документ Счет от поставщика;

- оформление доверенности на получение материалов – документ ;

- отражение поступления (перехода права собственности) материалов – документ Поступление (акт, накладная);

- внесение данных о дополнительных расходах на приобретение – документ .

Рассмотрим оформление операции по приобретению материалов на примере.

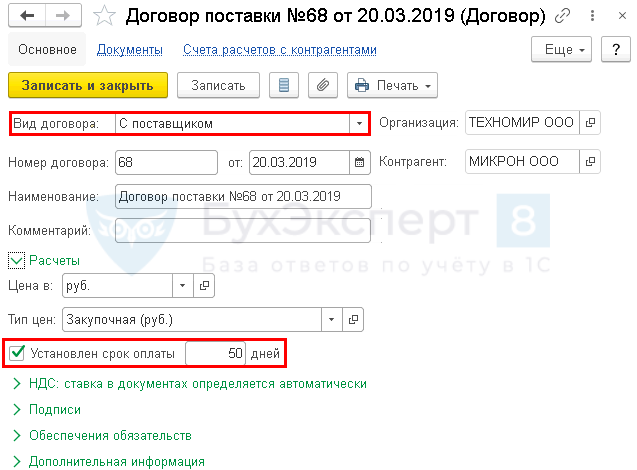

20 марта ООО «ТЕХНОМИР» заключило договор приобретения материалов № 68 с ООО «МИКРОН» (головная организация). PDF Отгрузку будет осуществлять филиал поставщика – Обособленное подразделение ООО «МИКРОН» (г. Мытищи) на условиях самовывоза.

Поставщик выставил счет на оплату за материалы. PDF Оплата должна быть произведена на счет головной организации. Срок оплаты по договору – не позднее 50 дней с даты поставки.

09 апреля сотрудник Воробьев А.П. по доверенности №1 от 01.04.2019 получил материалы на складе филиала поставщика и доставил их на производственный склад ООО «ТЕХНОМИР». Оригиналы первичных документов переданы в бухгалтерию. PDF

09 апреля поставщик предъявил НДС, выставив СФ. PDF Принято решение воспользоваться правом на вычет НДС в текущем периоде.

Пошаговая инструкция оформления примера.

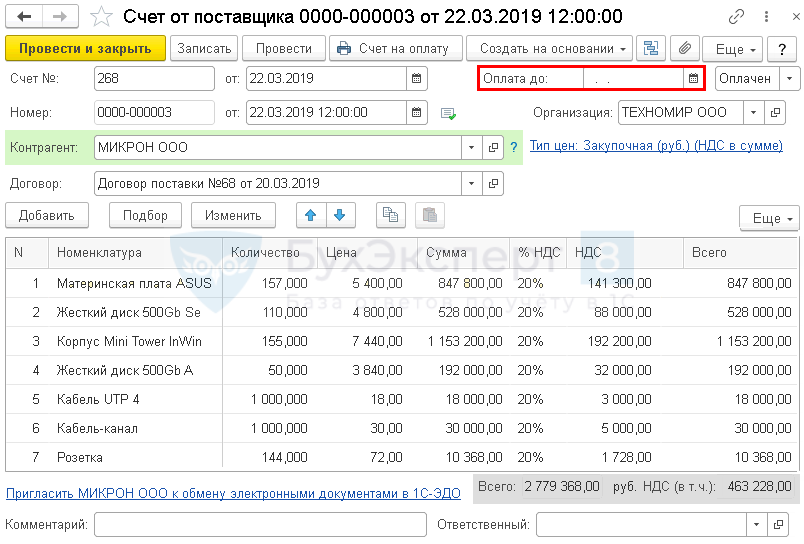

В программе зарегистрирован Счет от поставщика на оплату за материалы.

Поле Оплата до остается не заполненным, так как по условиям нашего примера срок оплаты установлен в договоре.

Документ Счет от поставщика: Покупки – Счета от поставщиков.

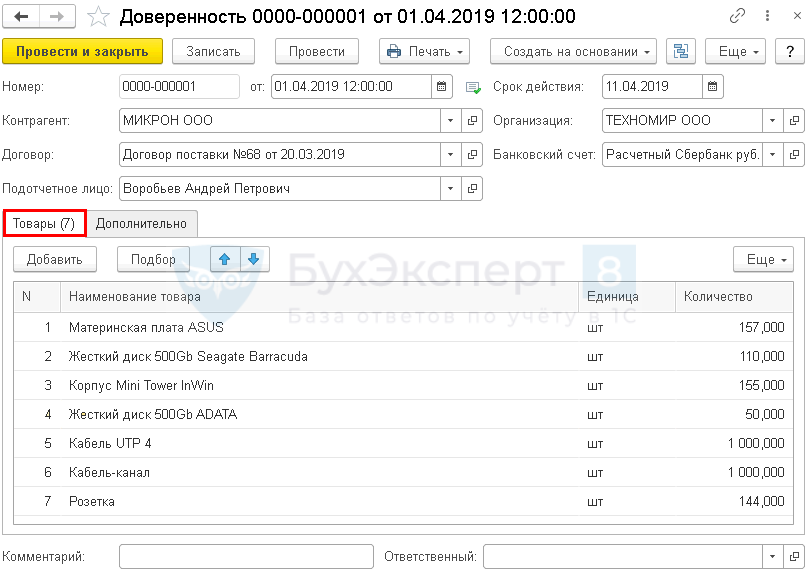

Если товары от поставщика получает доверенное лицо, в программе оформляется документ Доверенность.

На вкладке Товары указывается наименование, единица измерения и количество ТМЦ к получению.

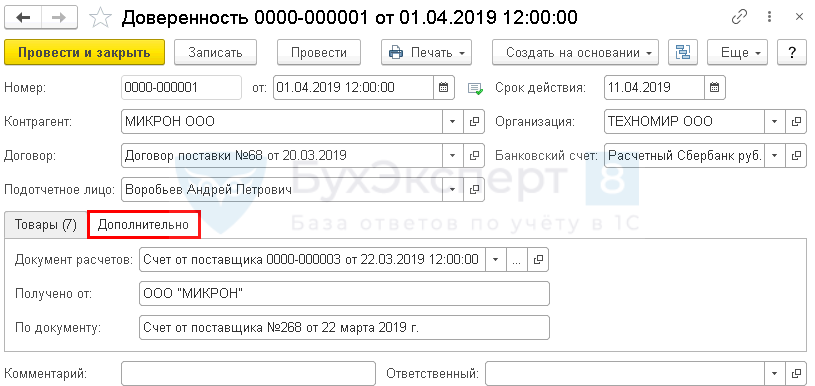

На вкладке Дополнительно отражаются данные для заполнения печатной формы:

- — полное наименование поставщика товаров;

- — документ-основание, по которому будет произведен отпуск товаров.

Документ не формирует проводок и служит для автоматической регистрации выданных доверенностей и формирования печатных бланков.

Документ Доверенность: создается на основании документа Счет от поставщика.

Журнал документов Доверенности: Покупки – Доверенности.

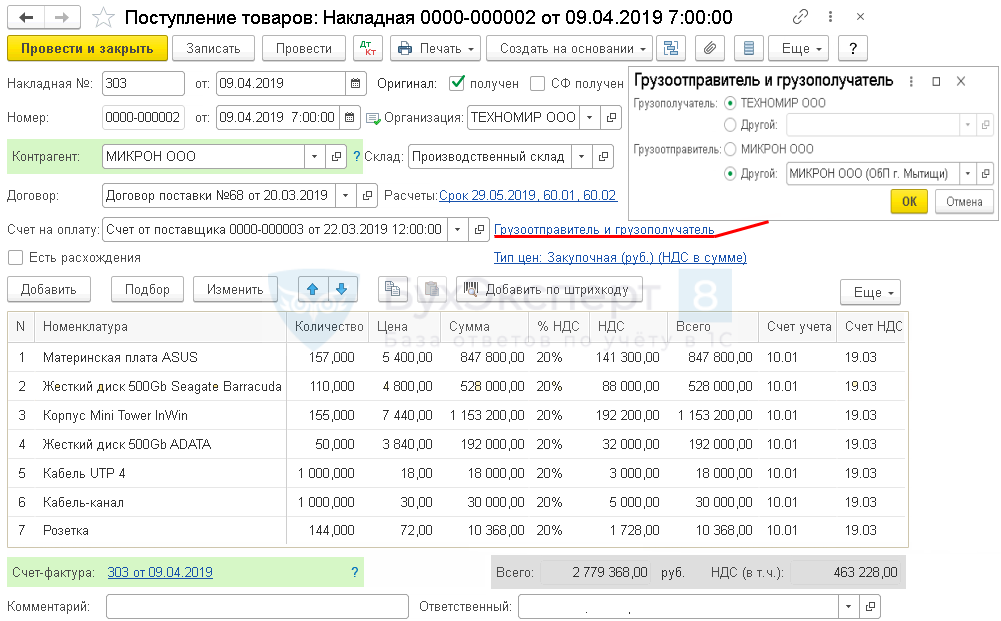

По накладной, выданной поставщиком, PDF материалы приходуются на склад. Отгрузку осуществляет филиал поставщика, поэтому он указывается в поле Грузоотправитель.

Документ формирует проводки.

Документ Поступление (акт, накладная): создается на основании документа Счет от поставщика.

Журнал документов Поступление (акты, накладные): Покупки – Поступление (акты, накладные).

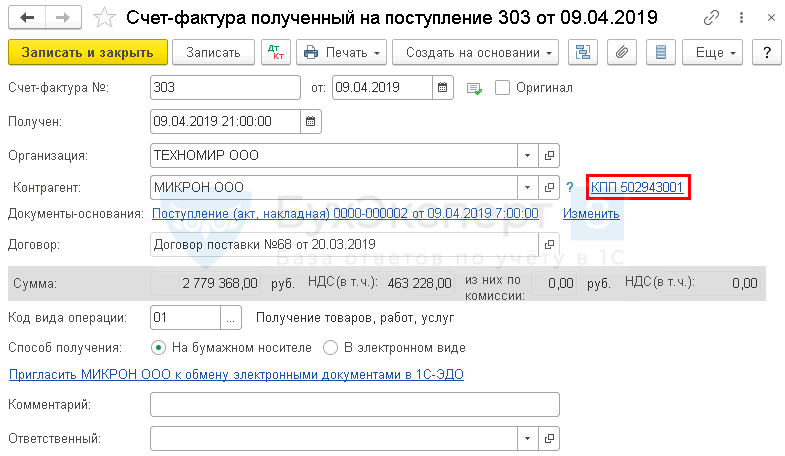

Счет-фактура, полученный от поставщика, PDF регистрируется в нижней части документа Поступление (акт, накладная) по кнопке Зарегистрировать. Он заполняется автоматически, но необходимо указать номер и дату входящего СФ.

Документ формирует проводку.

Документ Счет-фактура полученный на поступление: создается по кнопке Зарегистрировать из формы документа Поступление (акт, накладная).

Принять НДС к вычету при регистрации СФ: установить флажок Отразить НДС в книге покупок датой получения.

Отчет Книга покупок: Отчеты – Книга покупок.

Посмотрите подробное видео из самоучителя для чайников по оприходованию материалов в 1С:

https://youtube.com/watch?v=fK2U7gvUQBg%3Ffeature%3Doembed%26wmode%3Dopaque

Подробнее по теме «Материалы»:

Приобретение товаров с дополнительными расходами

Товары для продажи принимаются к бухгалтерскому учету по стоимости их приобретения (п. 13 ПБУ 5/01).

Организация, которая ведет торговую деятельность, может затраты по заготовке и доставке товаров в бухгалтерском учете:

- включать в их стоимость – документ ;

- учитывать в расходах на продажу – документ Поступление (акт, накладная).

В налоговом учете стоимость приобретенных товаров формируется исходя из цены, которую заплатили поставщику по договору (без учета НДС). При этом можно включить в стоимость товаров расходы, связанные с их приобретением (ст. 320 НК РФ).

Выбранный способ отражения дополнительных расходов устанавливается в учетной политике для БУ и НУ.

Рассмотрим оформление приобретения материалов с дополнительными расходами на примере.

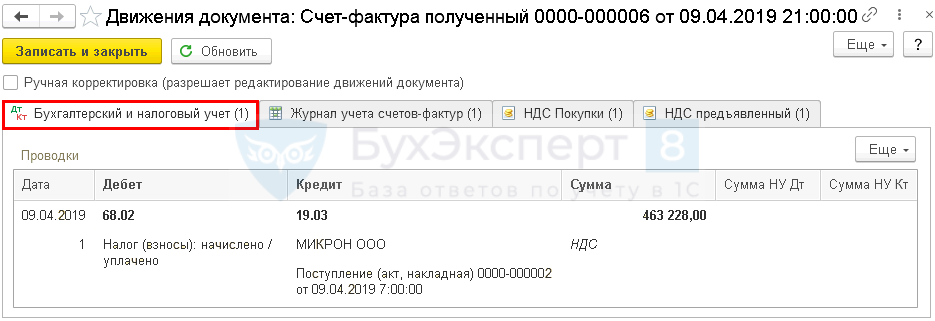

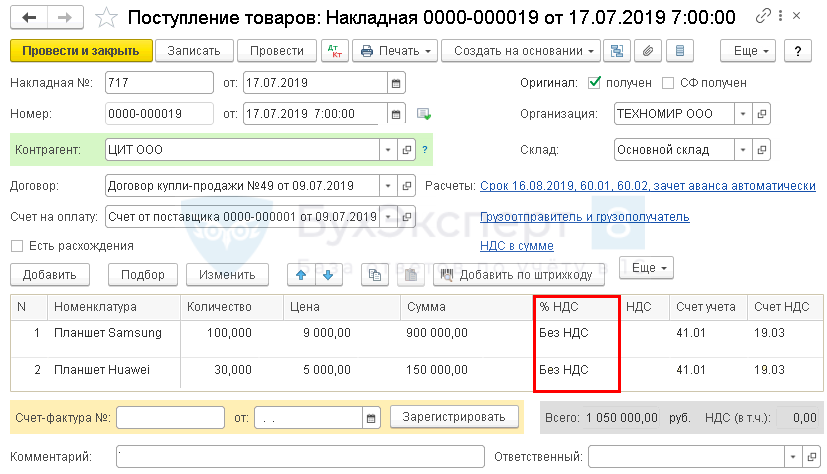

09 июля ООО «ТЕХНОМИР» заключило с поставщиком ООО «ЦИТ» договор купли-продажи товаров №49. Доставка товаров осуществляется поставщиком за дополнительную оплату.

17 июля поставщик ООО «ЦИТ» доставил товары на склад ООО «ТЕХНОМИР» PDF, PDF Поставщик применяет УСН и счета-фактуры не выставляет.

В соответствии с учетной политикой ООО «ТЕХНОМИР» транспортные расходы на приобретение товаров включаются в стоимость товаров по БУ и НУ:

Пошаговая инструкция оформления примера.

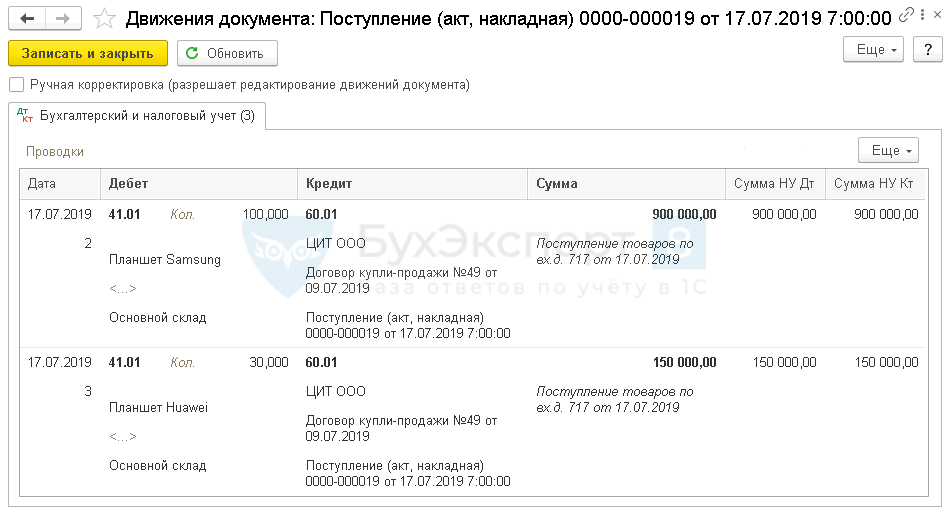

Оприходование товаров отражается документом Поступление (акт, накладная) вид операции Товары (накладная).

По условиям нашего примера поставщик применяет УСН: товары в документе Поступление (акт, накладная) отражаются без НДС, счет-фактура не регистрируется.

Документ формирует проводки.

Документ Поступление (акт, накладная): Покупки – Поступление (акты, накладные).

Посмотрите подробное видео из самоучителя для чайников по оприходованию приобретенных товаров в 1С:

https://youtube.com/watch?v=fhmjEkE7PVI%3Ffeature%3Doembed%26wmode%3Dopaque

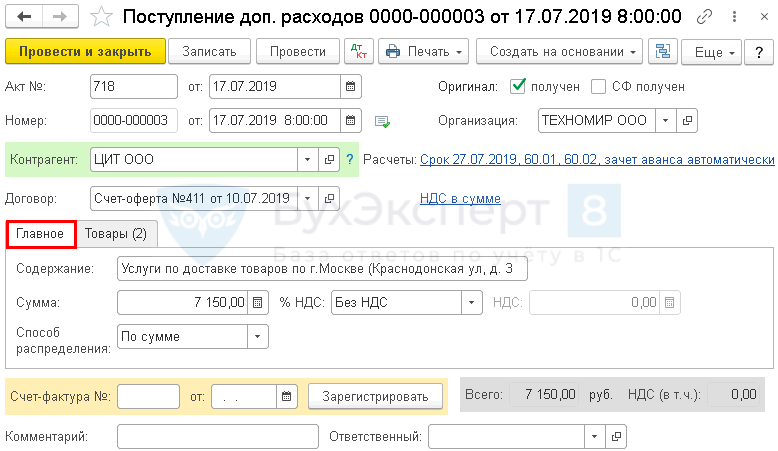

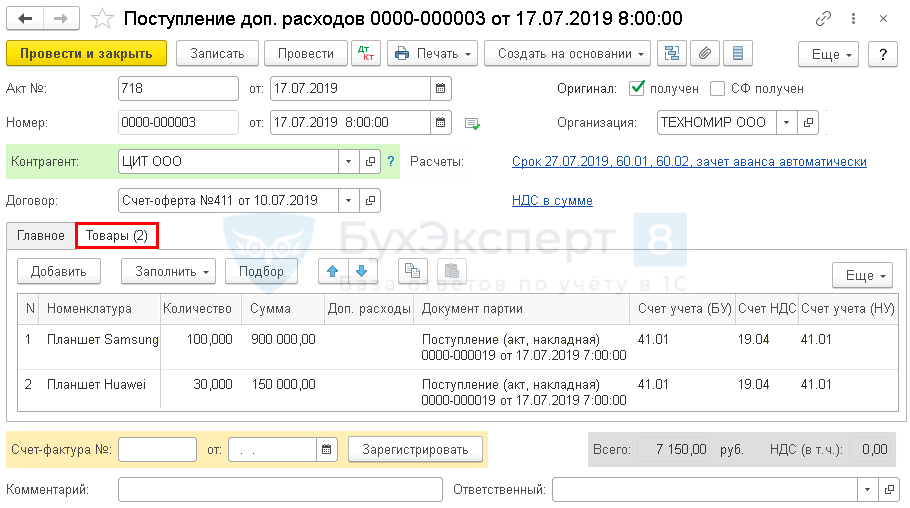

На основе акта поставщика PDF отражены расходы на доставку приобретенных товаров. По условиям нашего примера данные затраты включаются в стоимость товаров и в программе оформляются документом Поступление доп. расходов.

На вкладке Главное в поле Сумма отражается общая сумма расходов на доставку, которую нужно распределить между ТМЦ, указанными на вкладке Товары.

В поле Способ распределения указывается, как будут распределяться затраты:

- — пропорционально стоимости товаров;

- — пропорционально количеству товаров.

На вкладке Товары в графе Номенклатура указываются товары, в стоимость которых будут включены расходы по доставке.

Если часть затрат необходимо включить в стоимость только определенных позиций ТМЦ, то такие суммы указываются вручную в графе Доп.расходы и в поле Сумма на вкладке Главное не учитываются.

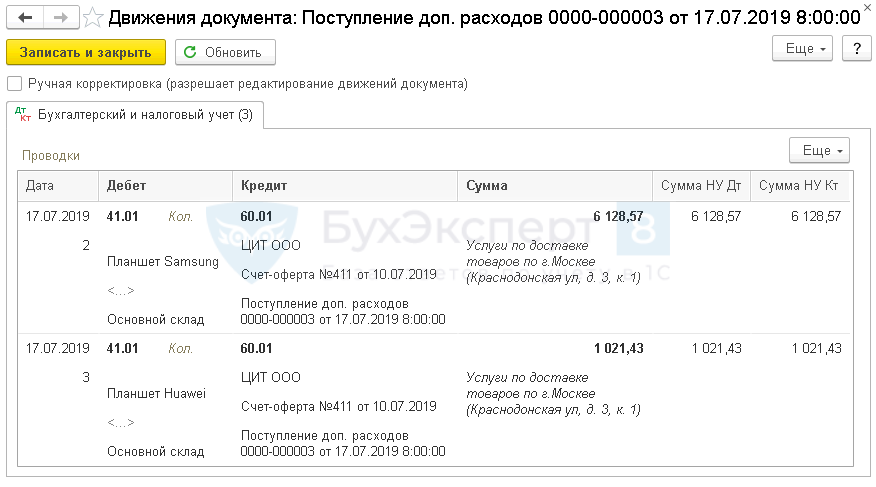

Документ формирует проводки.

Документ Поступление доп. расходов:

- на основании документа Поступление (акт, накладная);

- Покупки – Поступление доп.расходов.

Посмотрите обучающее видео по оформлению затрат на доставку товаров:

https://youtube.com/watch?v=fhmjEkE7PVI%3Fstart%3D163%26feature%3Doembed%26wmode%3Dopaque

Если вы еще более подробно хотите изучить данную тему, то дополнительную информацию вы найдете в наших статьях и видео на сайте Бухэксперт8:

Приобретение услуг (зачет аванса)

Для отражения операций по поступлению услуг от поставщика используется документ Поступление (акт, накладная).

Регистрация счета-фактуры, полученного от поставщика услуг, в программе осуществляется документом Счет-фактура полученный на поступление. Документ имеет особенности заполнения:

- – дата полученного от поставщика счета-фактуры;

- – дата фактического получения счет-фактуры от поставщика;

- если не ведется раздельный учет НДС, доступен флажок Отразить вычет НДС в книге покупок датой получения, если он:

- установлен – вычет НДС по счету-фактуре отражается в датой получения;

- не установлен – вычет НДС по счету-фактуре отражается в документом Формирование записей книги покупок.

Рассмотрим отражение операций по поступлению услуг на примере.

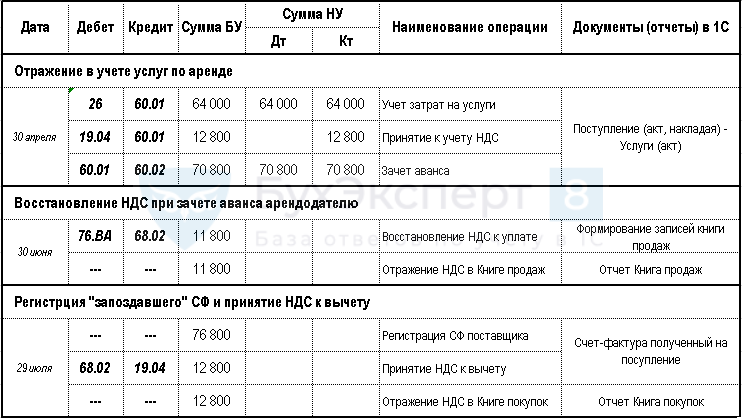

05 марта ООО «ТЕХНОМИР» заключило договор краткосрочной аренды помещения под офис №114 с ООО «МАНУФАКТУРА»:

- фиксированная часть арендной платы ежемесячно составляет 70 800 руб. (в т. ч. НДС 20%)

- переменная часть арендной платы за апрель составила 6 000 руб. (в т. ч. НДС 20%).

25 марта по договору была осуществлена предоплата фиксированной части арендной платы за апрель.

01 апреля арендованное офисное помещение принято по акту приема-передачи. PDF

30 апреля факсимильная копия акта по аренде помещения за апрель поступила в бухгалтерию. Счет-фактура не получен. В момент отражения услуг по аренде произведен зачет аванса, ранее выданного арендодателю, по которому НДС был принят к вычету.

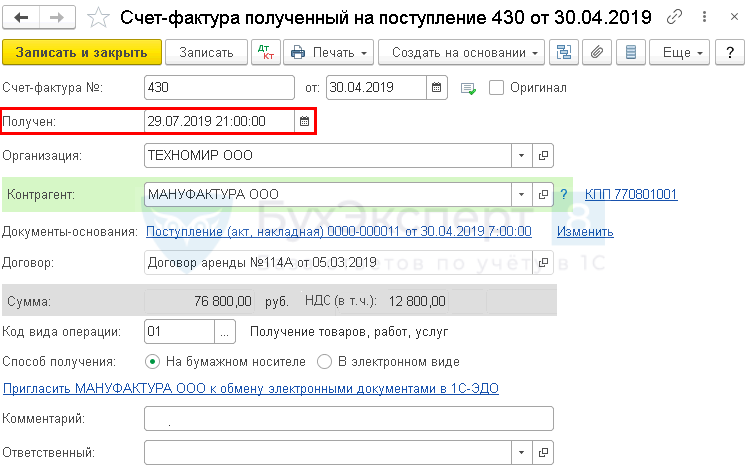

29 июля ООО «ТЕХНОМИР» получило по почте оригиналы акта по аренде PDF и счета-фактуры PDF за апрель месяц. Принято решение воспользоваться правом на вычет НДС в периоде получения СФ.

Пошаговая инструкция оформления примера.

На основании акта приемки-передачи помещения арендованное имущество принимается на забалансовый учет.

Документ Операция, введенная вручную: Операции – Операции, введенные вручную – кнопка Создать – Операция.

Добавить движения по регистрам: документ Операция, введенная вручную – кнопка Еще – Выбор регистров – вкладка Регистры сведений.

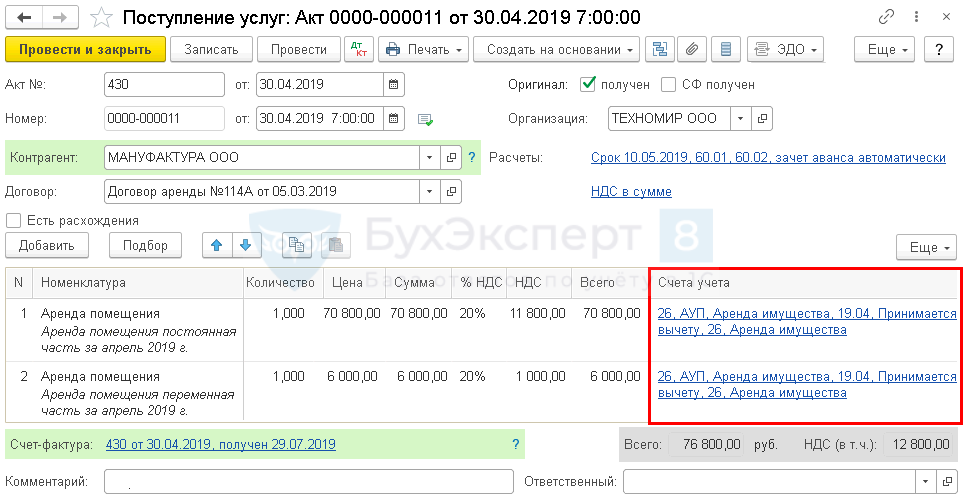

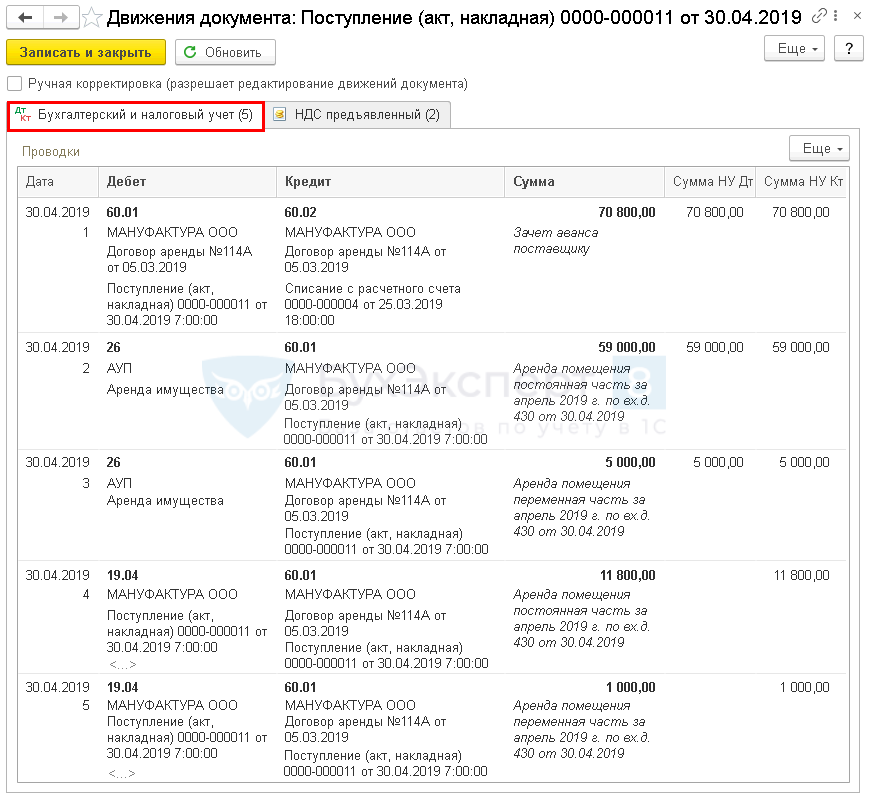

Затраты по аренде помещения отражаются согласно акту от арендодателя документом Поступление (акт, накладная) вид операции Услуги (акт), по условиям нашего примера:

- – 26;

- – Аренда имущества;

- – АУП.

Документ формирует проводки.

Документ Поступление (акт, накладная): Покупки – Поступление (акты, накладные).

Посмотрите обучающее видео с разбором данного примера:

https://youtube.com/watch?v=nO5lwNooOoI%3Ffeature%3Doembed%26wmode%3Dopaque

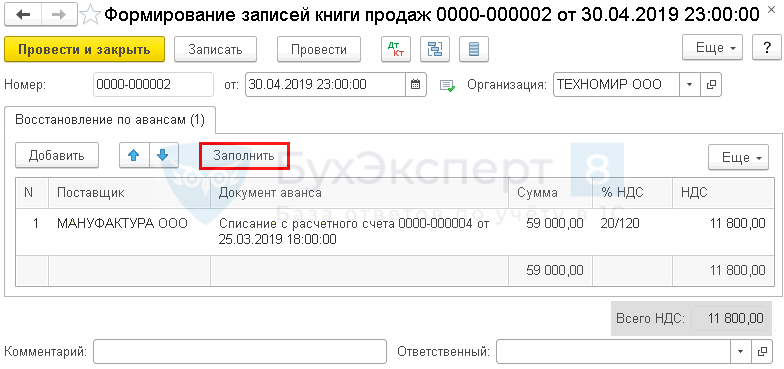

НДС с перечисленных авансов, который ранее был принят к вычету, необходимо восстановить (поставить к уплате) на дату (пп. 3 п. 3 ст. 170 НК РФ):

- зачета аванса (приобретенные ТРУ приняты к учету);

- возврата аванса продавцом (если договор расторгнут или по нему изменились условия).

НДС с аванса восстанавливается (подлежит уплате в бюджет) в соответствии с суммой, зачтенной (возвращенной) предоплаты (Письмо Минфина РФ от 28.11.2014 N 03-07-11/60891).

На дату зачета аванса (в периоде принятия к учету услуг по аренде) восстановление ранее принятого к вычету НДС с аванса оформляется документом Формирование записей книги продаж.

Документ формирует проводку.

На сумму восстановленного НДС в Книге продаж регистрируется авансовый счет-фактура, налог по которому ранее был принят к вычету, с кодом вида операции 21 «Авансы выданные».

Документ Формирование записей книги продаж: Операции – Регламентные операции НДС – кнопка Создать – Формирование записей книги продаж.

Отчет Книга продаж: Отчеты – Книга продаж.

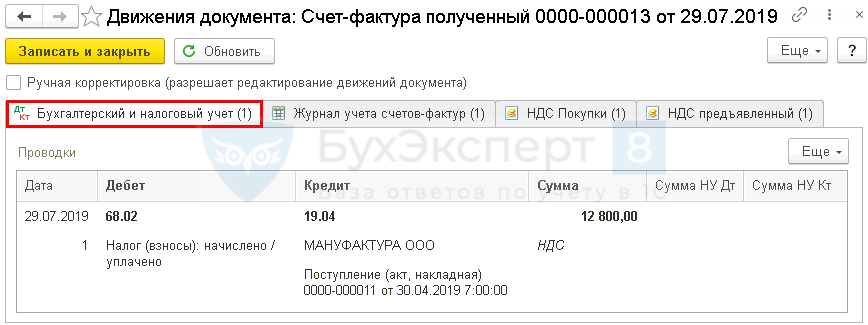

При регистрации в программе «запоздавшей» первички следует:

- отметить в журнале Поступление (акты, накладные) факт получения оригинала акта: флажок ;

- в журнале Поступление (акты, накладные)по кнопке Создать на основании зарегистрировать СФ, полученный от арендодателя, указав соответствующую дату получения.

Документ формирует проводку.

Документ Счет-фактура полученный на поступление: создается по кнопке Зарегистрировать из формы документа Поступление (акт, накладная).

Посмотрите обучающее видео с разбором данного примера в 1С:

https://youtube.com/watch?v=x8-eo-Ti5C8%3Ffeature%3Doembed%26wmode%3Dopaque

Дополнительную информацию вы найдете в наших статьях и видео на сайте Бухэксперт8:

Склад

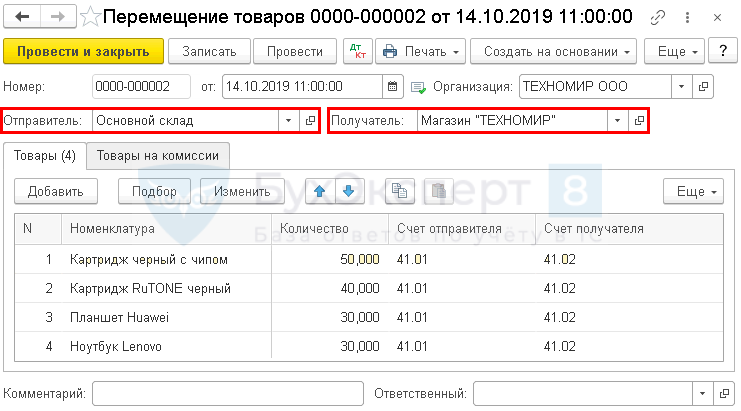

Перемещение товаров

Для перемещения ТМЦ с одного склада на другой предназначен документ Перемещение товаров:

- – склад или место хранения ТМЦ до их перемещения;

- – склад или место хранения ТМЦ после их перемещения.

Склады Отправитель и Получатель могут совпадать, тогда перемещение осуществляется по аналитике учета товаров.

Рассмотрим оформление операции по перемещению товаров на примере.

14 октября ООО «ТЕХНОМИР» открыло розничную торговую точку Магазин «ТЕХНОМИР» с возможностью заказа товаров через интернет. В магазине ведется автоматизированный учет товаров в разрезе наименований и их количества (АТТ).

В день открытия магазина товары для розничной торговли перемещены с Основного склада ООО «ТЕХНОМИР» в магазин. В магазине товары реализуются по прайсу для типа цен «Розничная».

Пошаговая инструкция оформления примера.

Документ Перемещение товаров: Склад – Перемещение товаров.

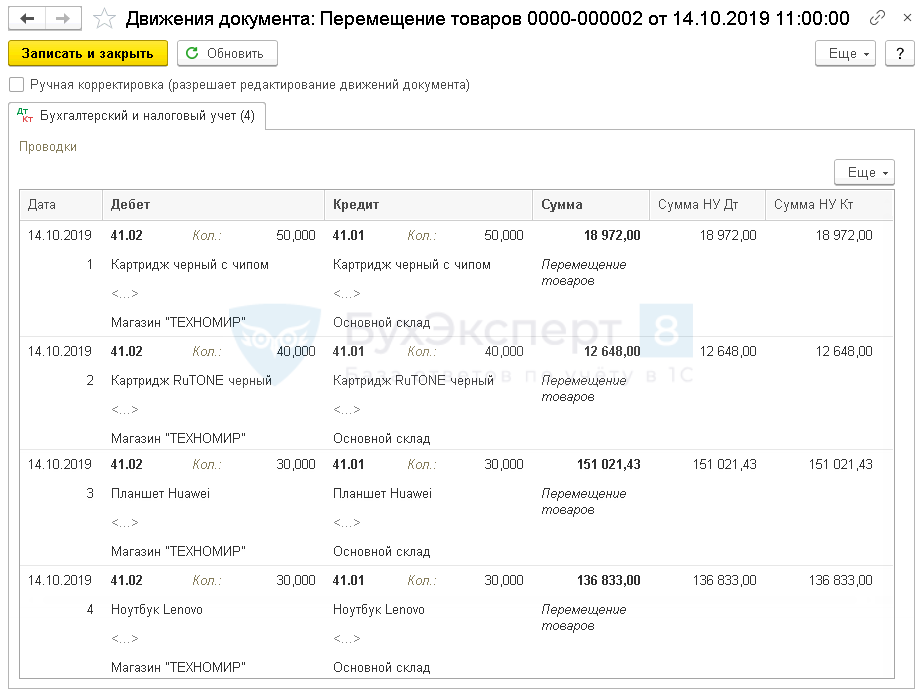

Документ формирует проводки.

Посмотрите обучающее видео с разбором данного примера в 1С:

https://youtube.com/watch?v=5IT_y0eQbUQ%3Ffeature%3Doembed%26wmode%3Dopaque

Производство

С 2021 года применение ФСБУ 5/2019 «Запасы» стало обязательным. Особенности и нюансы нового Стандарта, его отличия от старого ПБУ 5/01 «Учет МПЗ» здесь >>

Списание материалов на хозяйственные нужды

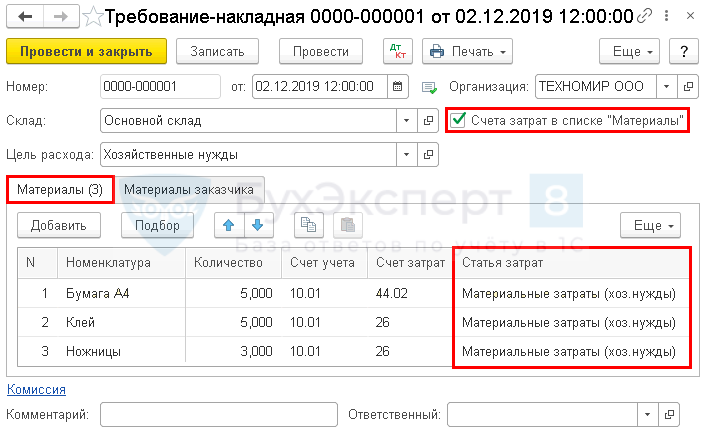

Для списания со склада МПЗ предназначен документ Требование-накладная.

Если по разной номенклатуре нужно учесть затраты по отдельным счетам затрат и их аналитике – на вкладке Материалы устанавливается флажок Счета затрат.

Если флажок не установлен – счет затрат и аналитика по нему будут общие для всех позиций и заполняются на вкладке Счет затрат.

Рассмотрим оформление операции по списанию материалов на хозяйственные нужды на примере.

Согласно учетной политике ООО «ТЕХНОМИР» PDF списание МПЗ на хозяйственные нужды оформляется Актом списания материалов. PDF Акт подписывается комиссией по списанию МПЗ, назначенной Приказом руководителя. PDF

02 декабря канцтовары переданы и использованы сотрудниками в отделах:

- АУП:

- Клей – 5 шт.

- Ножницы – 3 шт.

- Отдел продаж:

- Бумага А4 – 5 шт.

Пошаговая инструкция оформления примера.

Списание канцтоваров отражается с помощью документа Требование-накладная:

- для учета затрат по отдельным счетам установлен флажок на вкладке ;

- – Материальные затраты (хоз. нужды).

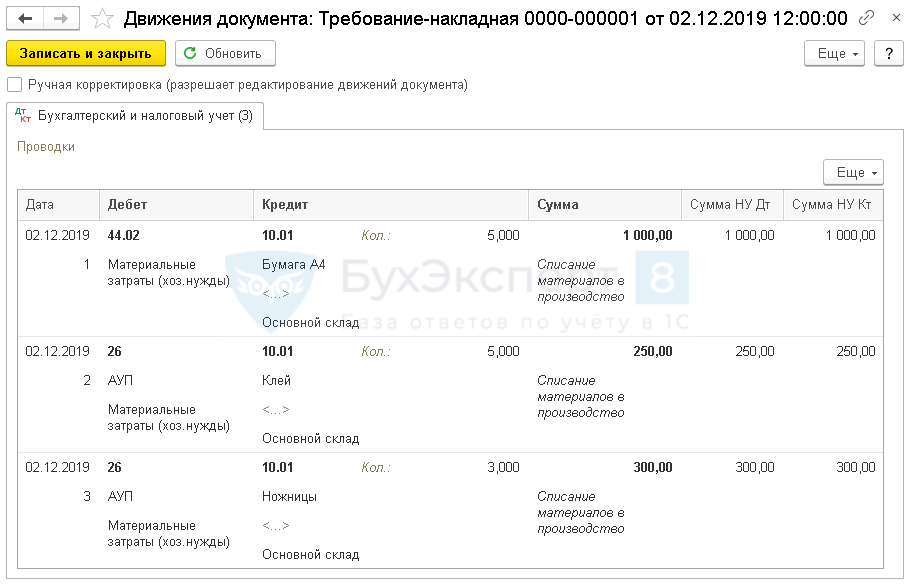

Документ формирует проводки.

Документ Требование-накладная: Склад – Требования-накладные.

Посмотрите обучающее видео с разбором данного примера в 1С:

https://youtube.com/watch?v=Km7MzXrUCRQ%3Ffeature%3Doembed%26wmode%3Dopaque

Дополнительную информацию вы также найдете в наших статьях и видео на сайте Бухэксперт8:

Выпуск готовой продукции со списанием материалов

Выпуск готовой продукции может отражаться на счете:

- 40 «Выпуск продукции» — отклонения фактической себестоимости ГП от плановой учитываются на отдельном счете;

- 43 «Готовая продукция» — учет отклонений себестоимости ведется без счета 40 или плановые цены не применяются.

В программе 1С существуют две схемы выпуска ГП:

- Списание материалов осуществляется на начальном этапе до выпуска продукции

Списание материалов: документ . Выпуск готовой продукции: документ Отчет производства за смену вкладка . Незавершенка отражается в документе . Расчет себестоимости: процедура операция Закрытие счетов 20, 23, 25, 26. - Выпуск продукции с одновременным списанием материалов

Нормы списания материалов устанавливаются в справочнике Номенклатура – карточка Номенклатуры — Спецификации. Выпуск продукции и списание материалов в едином документе Отчет производства за смену вкладка и вкладка . Незавершенка отражается в документе . Расчет себестоимости: процедура операция Закрытие счетов 20, 23, 25, 26.

Как оформить выпуск готовой продукции в программе разберем примере.

Одним из видов деятельности ООО «ТЕХНОМИР» является сборка компьютеров. Выпуском готовой продукции занимается подразделение «Отдел сборки ПК».

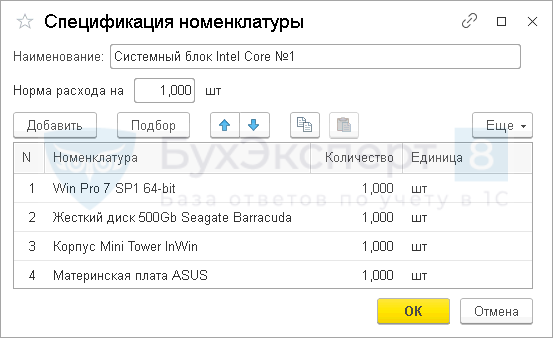

В ООО «ТЕХНОМИР» разработана спецификация PDF выпуска готовой продукции Системный блок Intel Core в расчете на 1 единицу продукции. Отражение производственных затрат осуществляется в соответствии с нормами, указанными в спецификации.

Во 2-ом квартале ООО «ТЕХНОМИР» осуществило выпуск готовой продукции.

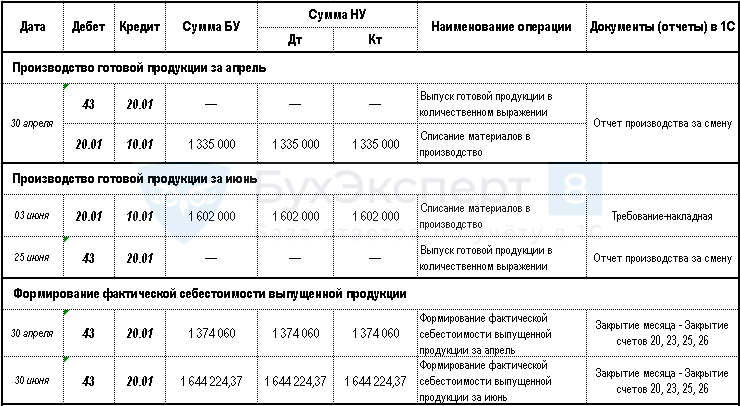

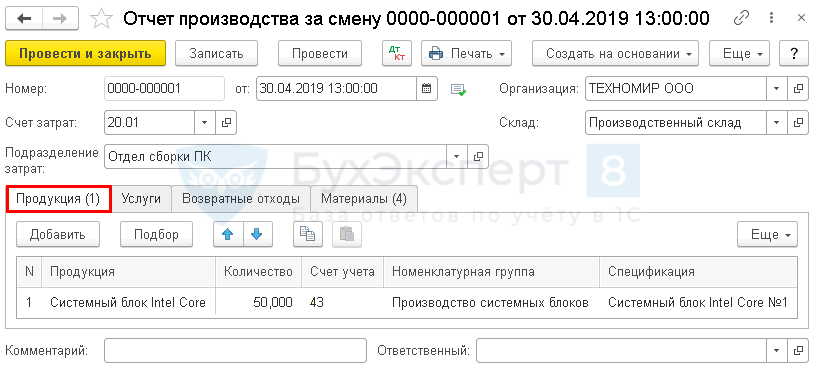

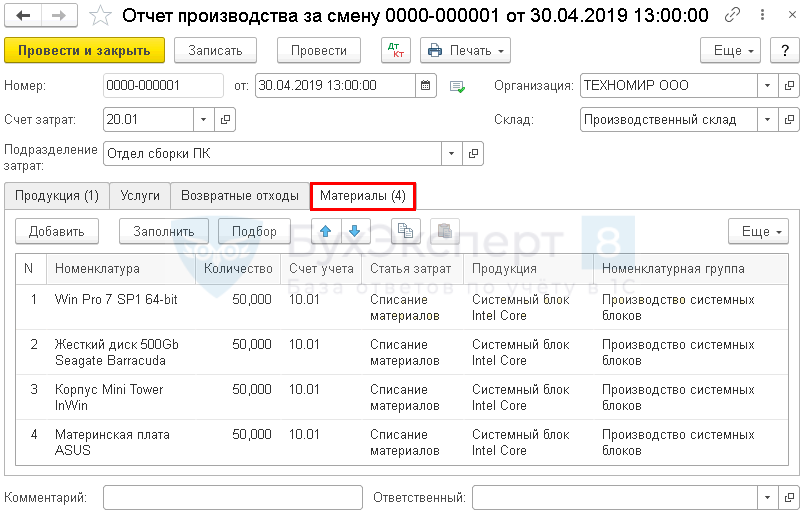

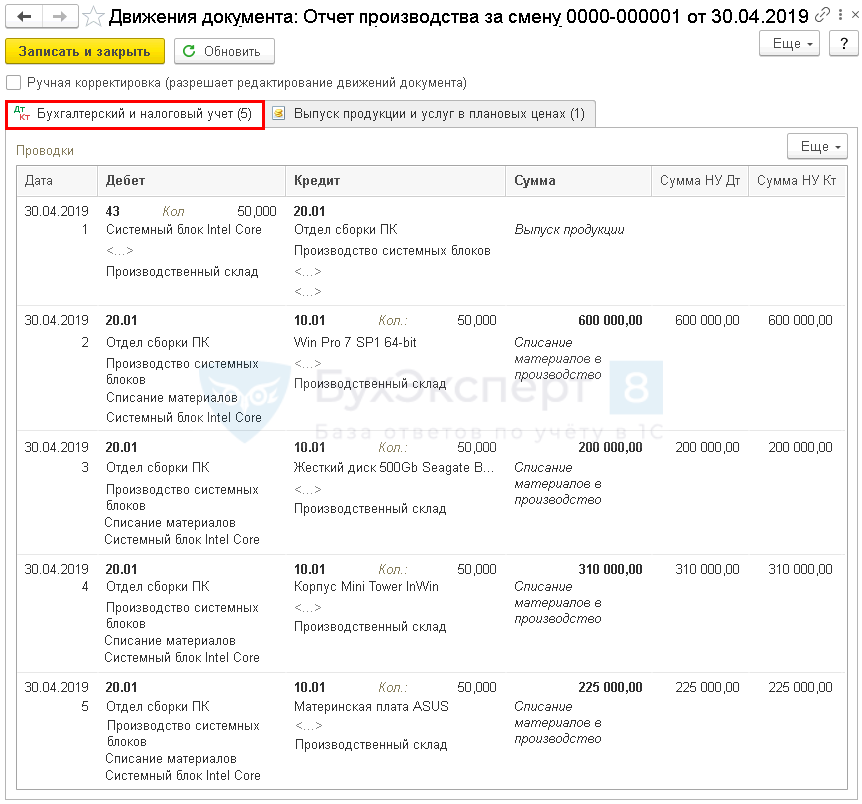

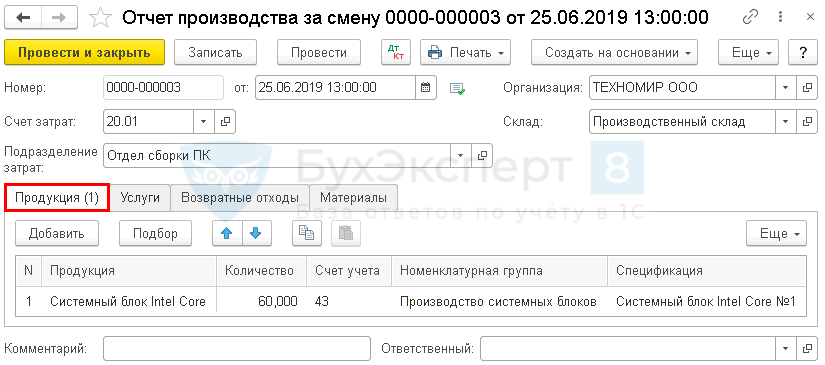

30 апреля произведена готовая продукция Системный блок Intel Core 50 штук. Списание материалов оформлено непосредственно в момент выпуска продукции.

25 июня в бухгалтерию предоставлена накладная на передачу на склад готовой продукции за июнь месяц. Материалы списаны в производство на начальном этапе общим количеством, без разделения на определенный выпуск продукции.

В соответствии с учетной политикой ООО «ТЕХНОМИР» PDF, PDF учет выпуска готовой продукции ведется по фактической стоимости, в течение месяца выпуск отражается только в количественном выражение, без суммовой оценки.

Пошаговая инструкция оформления примера.

Спецификация номенклатуры:

- отражает утвержденные нормы расхода материалов;

- позволяет заполнить вкладку в документе Отчет производства за смену пропорционально количеству выпускаемой продукции.

Если есть взаимозаменяемые материалы в технологической цепочке, на одно наименование продукции может быть несколько спецификаций.

Спецификации: Справочники – Товары и услуги – Номенклатура – ссылка Спецификации в форме элемента.

Выпуск готовой продукции с одновременным списанием материалов, израсходованных на производство ГП, оформляется документом Отчет производства за смену:

- – счет, на котором учитываются прямые расходы по выпуску продукции;

- — склад, с которого отпускаются материалы.

На вкладке Продукция указывается количество и наименование выпущенной продукции, а также номенклатурная группа, по которой собираются затраты.

Для автоматического заполнения вкладки Материалы в табличной части указывается Спецификация.

На вкладке Материалы отражаются материалы, использованные при производстве продукции.

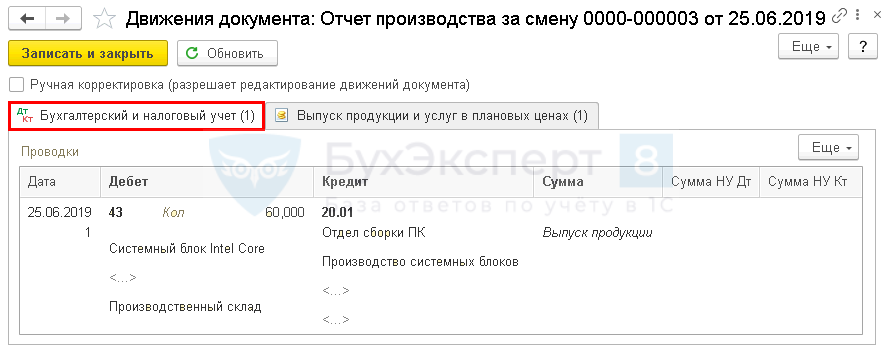

Документ формирует проводки.

Документ Отчет производства за смену: Производство – Отчеты производства за смену.

Посмотрите обучающее видео по отражению выпуска готовой продукции в 1С (списание материалов документом Отчет производства за смену):

https://youtube.com/watch?v=DyqLx7GU4Xo%3Fstart%3D362%26feature%3Doembed%26wmode%3Dopaque

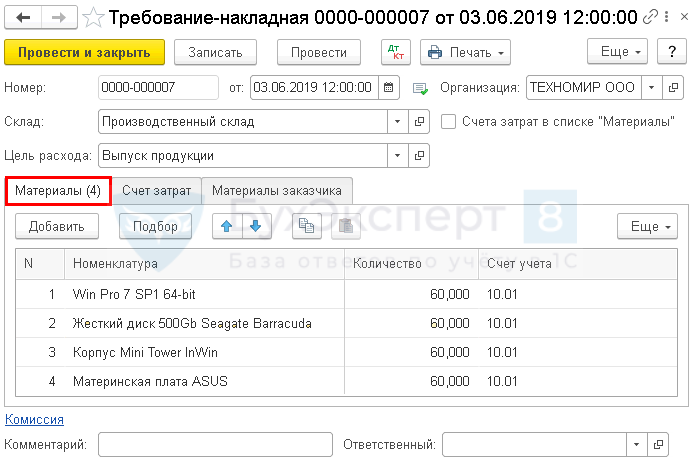

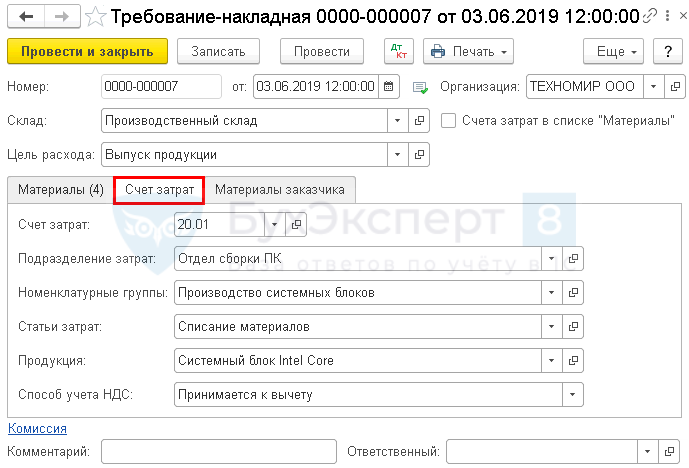

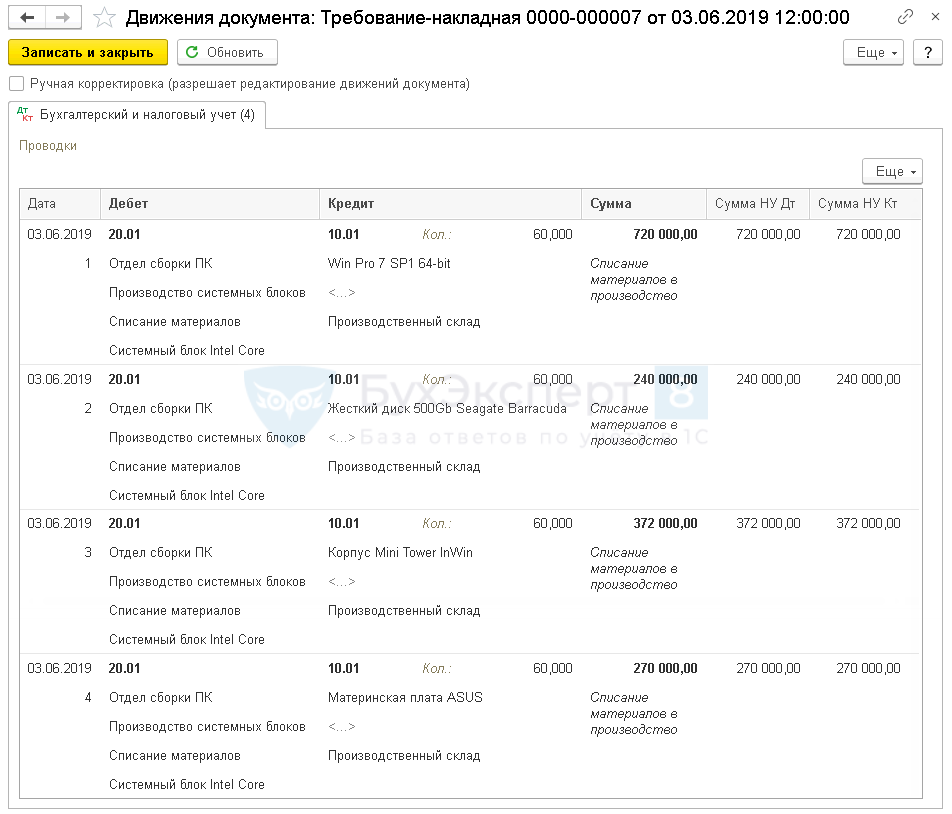

Если материалы списываются общим количеством в производство, без разделения на определенный выпуск продукции, используется документ Требование-накладная.

На вкладке Материалы указываются данные об использованных материалах, их количестве и счете учета.

Если установлен флажок Счета затрат в списке «Материалы», по каждой номенклатуре можно заполнить отдельный счет затрат и его аналитику.

Если данный флажок не установлен, на вкладке Счет затрат заполняется аналитика, общая для всей номенклатуры по документу.

Документ формирует проводки.

Документ Требование-накладная: Производство – Выпуск продукции – Требования-накладные.

Если ТМЦ списываются в производство документом Требование-накладная, в документе Отчет производства за смену вкладка Материалы не заполняется.

Документ формирует проводку.

Посмотрите обучающее видео по отражению выпуска готовой продукции в 1С (списание материалов документом Требование-накладная):

https://youtube.com/watch?v=jIyztwob-BQ%3Ffeature%3Doembed%26wmode%3Dopaque

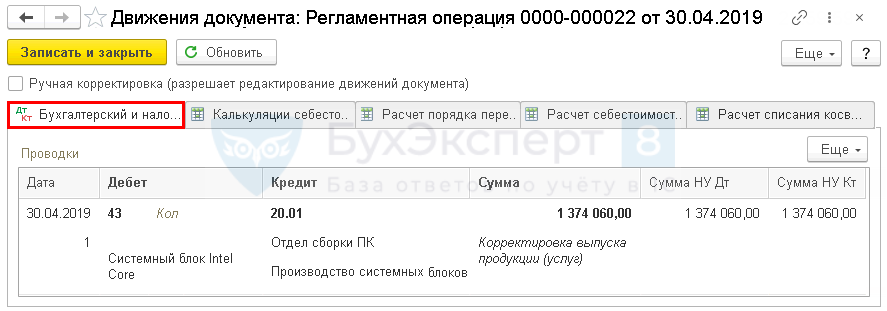

Расчет фактической себестоимости выпущенной продукции осуществляется регламентной операцией Закрытие счетов 20, 23, 25, 26.

Процедура Закрытие месяца: Операции – Закрытие периода – Закрытие месяца.

Расчет себестоимости: регламентная операция Закрытие счетов 20, 23, 25, 26.

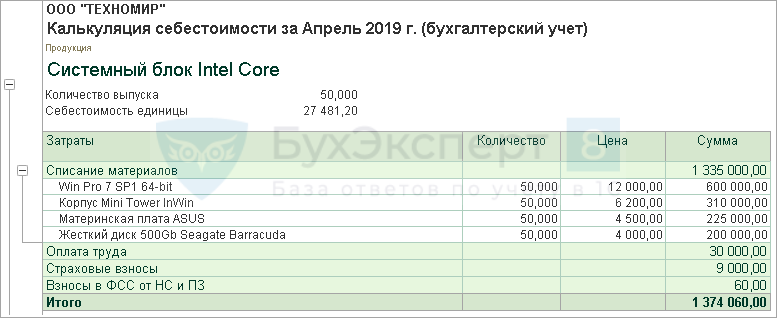

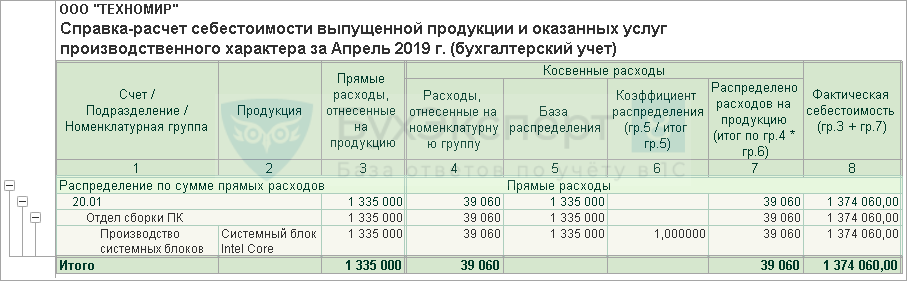

Проверить распределение общих прямых расходов на 1 единицу выпущенной продукции можно по Справке-расчете себестоимости выпущенной продукции.

Калькуляцию затрат на выпуск продукции с расчетом себестоимости единицы можно увидеть в отчете Калькуляция себестоимости.

Отчет Калькуляция себестоимости: Закрытие месяца – кнопка Справки-расчеты – Калькуляция себестоимости.

Отчет Справка-расчет себестоимости выпущенной продукции: Закрытие месяца – кнопка Справки-расчеты – Себестоимость выпущенной продукции.

Подробнее по теме «Выпуск готовой продукции»:

ОС и НМА

Покупка оборудования

Используются следующие документы по приобретению (созданию) основных средств:

- документ Поступление основных средств – для отражения приобретения основных средств с одновременным вводом в эксплуатацию (упрощенный способ);

- документ Приобретение земельных участков – для отражения приобретения земельных участков с одновременным вводом в эксплуатацию;

- документ – для отражения оприходования внеоборотных активов. Для ввода в эксплуатацию будет использоваться документ Принятие к учету ОС (стандартный способ).

Рассмотрим на примере, как отразить в 1С:8:

- оприходование и ввод в эксплуатацию оборудования, используя стандартный способ принятия к учету ОС;

- дополнительные расходы по доведению ОС до состояния готовности.

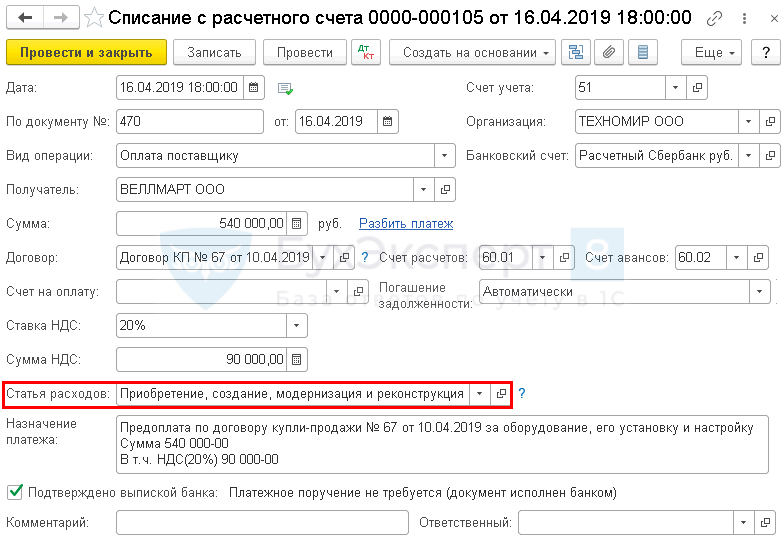

10 апреля ООО «ТЕХНОМИР» заключило договор купли-продажи оборудования № 67 PDF с ООО «Веллмарт» на сумму 540 000 руб. (в т.ч. НДС 20%). По его условиям поставщик поставляет сервер и выполняет работы по установке.

16 апреля перечислена предоплата поставщику за оборудование и его установку в сумме 540 000 руб. PDF Поставщик выставил авансовый счет-фактуру, PDF по которому принято решение не использовать право на вычет по НДС.

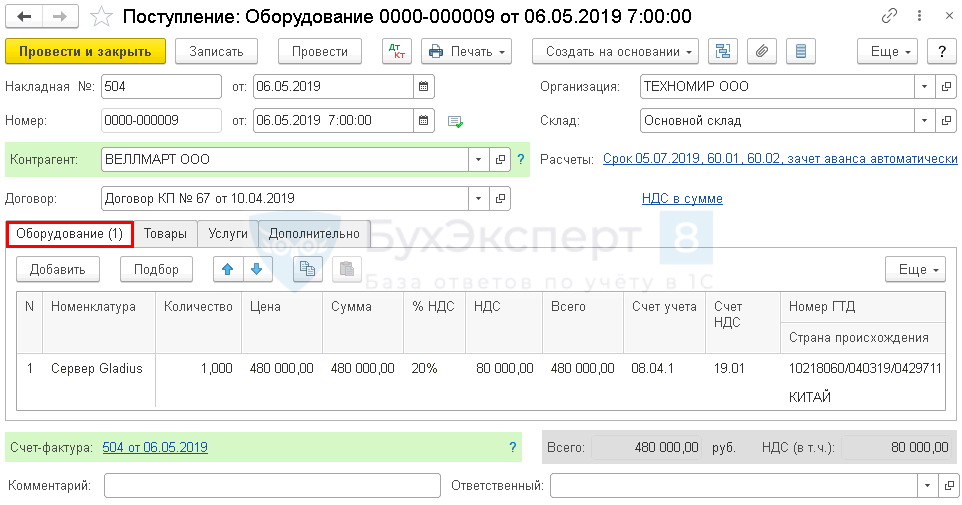

06 мая Сервер Gladius поступил на склад. В этот же день поставщик осуществил установку, настройку сервера и доведение его до рабочего состояния.

На поставку оборудования и выполненные работы поставщик выставил УПД PDF, по которому принято решение воспользоваться правом на вычет по НДС в текущем квартале.

06 мая Оборудование готово для использования и введено в эксплуатацию для работы в офисе. PDF

Пошаговая инструкция оформления примера.

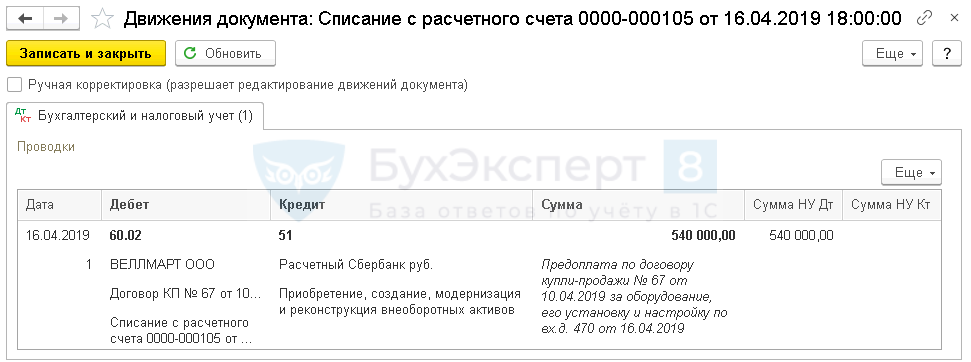

При оформлении списания денежных средств с р/счета, согласно выписке банка (документ Списание с расчетного счета вид операции Оплата поставщику), указывается Статья расходов – Приобретение, создание, модернизация и реконструкция внеоборотных активов.

Т.к. по условиям нашего примера принято решение не использовать право на вычет НДС по нему, авансовый СФ поставщика в 1С не регистрируется.

Документ формирует проводку.

Документ Списание с расчетного счета: Банк и касса – Банк – Банковские выписки – кнопка Списание:

- – Оплата поставщику;

- – Приобретение, создание, модернизация и реконструкция внеоборотных активов.

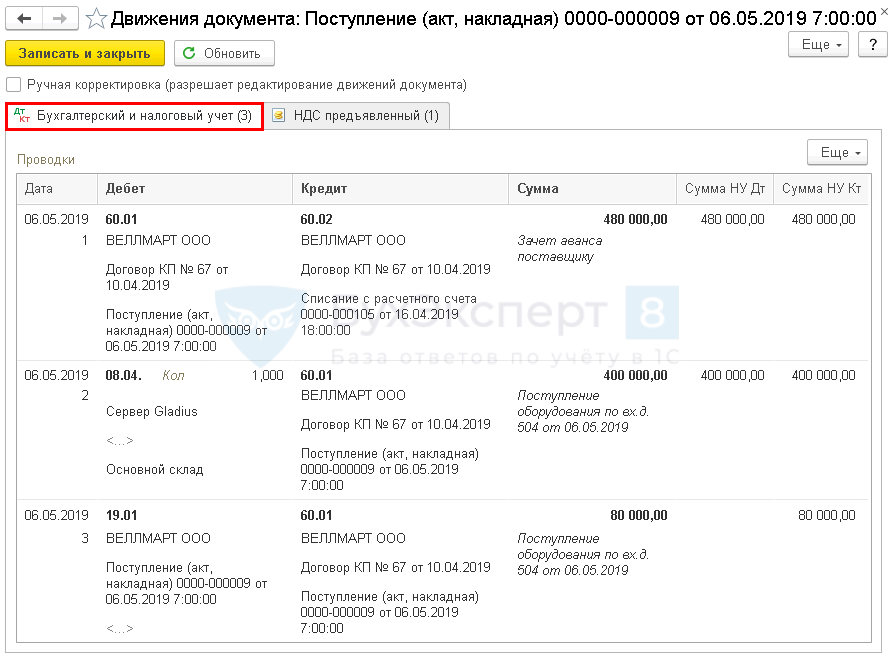

При стандартном способе оприходование внеоборотного актива оформляется документом Поступление (акт, накладная) вид операции Оборудование.

Документ формирует проводки.

Документ Поступление (акт, накладная) вид операции Оборудование:

- ОС и НМА – Поступление оборудования;

- Покупки – Поступление (акты, накладные) – кнопка Поступление – Оборудование.

Посмотрите обучающее видео по разбору примера в 1С:

https://youtube.com/watch?v=H7vzSEfo0Uc%3Ffeature%3Doembed%26wmode%3Dopaque

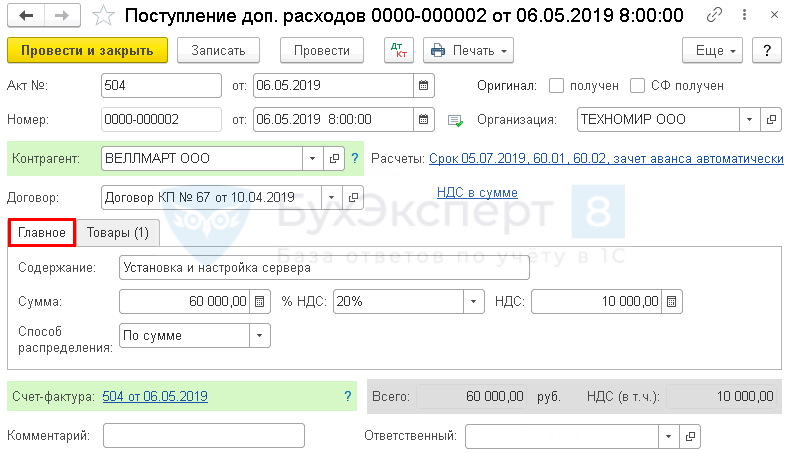

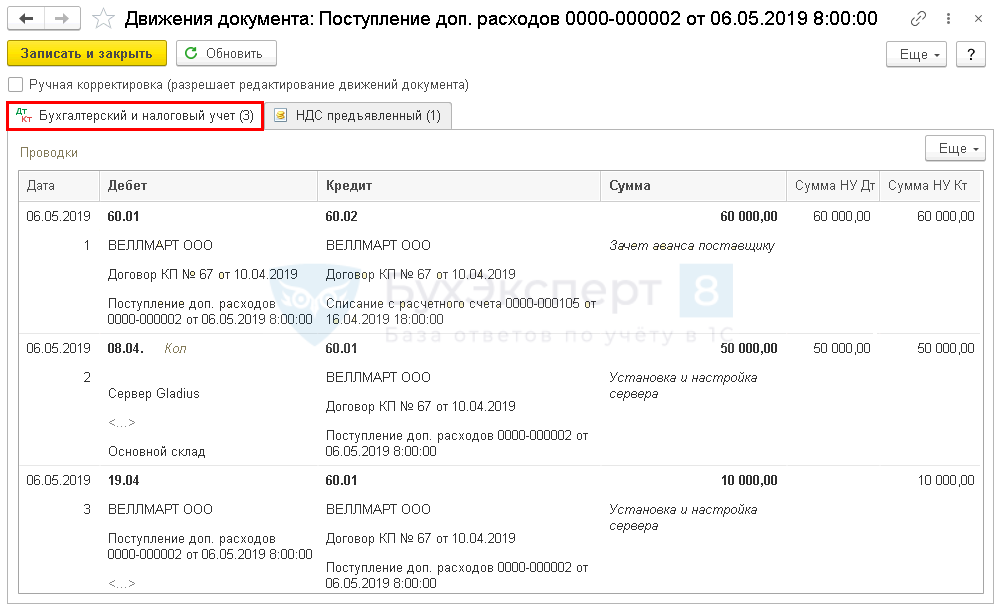

Для отражения расходов по доведению оборудования до состояния готовности, используется документ Поступление доп.расходов.

Документ формирует проводки.

Документ Поступление доп. расходов: ОС и НМА – Поступление основных средств – Поступление доп.расходов.

Посмотрите обучающее видео по разбору примера в 1С:

https://youtube.com/watch?v=AtMuLcmI33w%3Ffeature%3Doembed%26wmode%3Dopaque

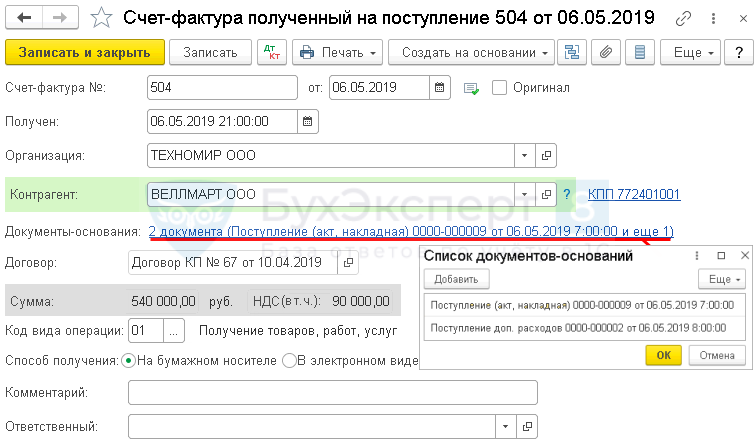

Из документа Поступление (акт, накладная) вид операции Оборудование по кнопке Зарегистрировать регистрируется документ Счет-фактура на поступление.

Документ Счет-фактура полученный на поступление: создается по кнопке Зарегистрировать из формы документа Поступление (акт, накладная).

УПД выписан единый на поставку ОС и услуги. Добавить документы в СФ: ссылка Документы-основания.

По условиям нашего примера принято решение воспользоваться правом на вычет по НДС.

НДС может быть принят к вычету при проведении документа:

- – флажок Отразить вычет НДС в книге покупок датой получения;

- Формирование записей книги покупок.

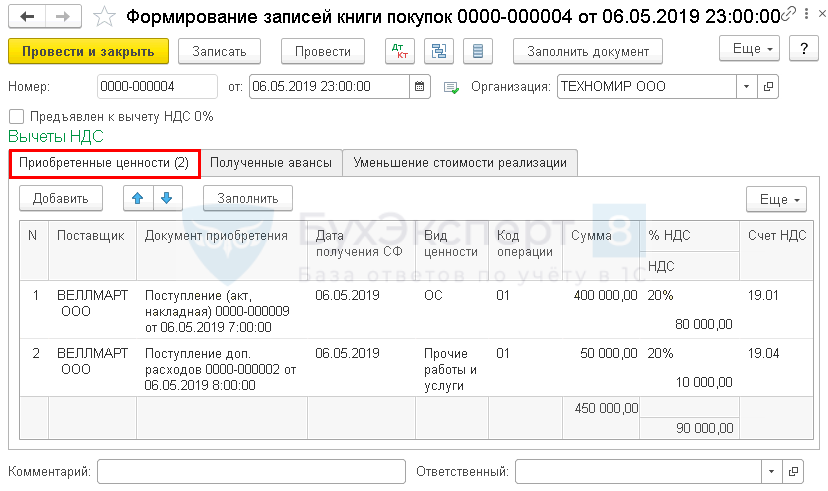

По основным средствам НДС принимается к вычету только документом Формирование записей книги покупок вне зависимости от настроек УП в части ведения раздельного учета НДС.

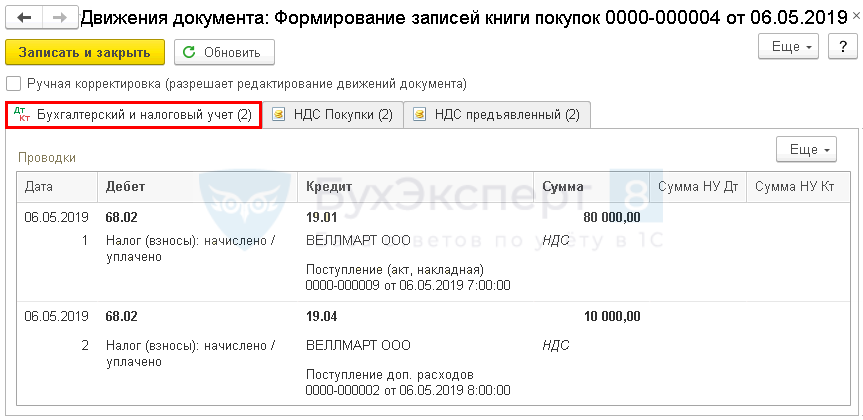

Документ формирует проводки.

Документ Формирование записей книги покупок: Операции – Регламентные операции НДС – кнопка Создать – Формирование записей книги покупок.

Отчет Книга покупок: Отчеты – Книга покупок.

Посмотрите обучающее видео по разбору примера в 1С:

https://youtube.com/watch?v=8uU3xTuhPUw%3Ffeature%3Doembed%26wmode%3Dopaque

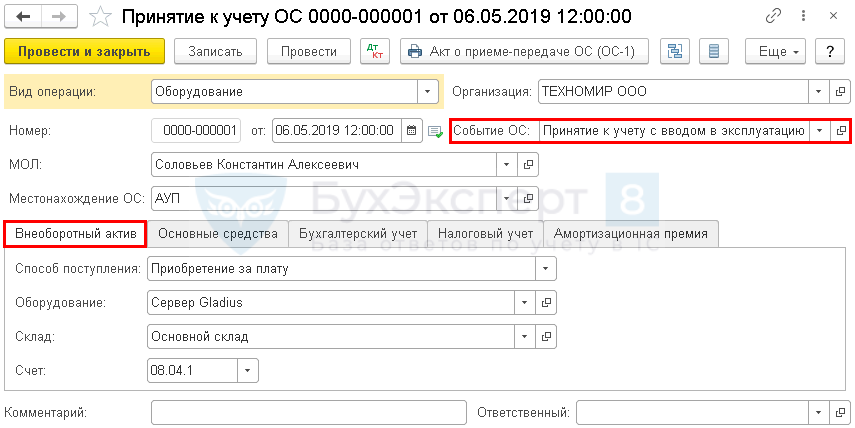

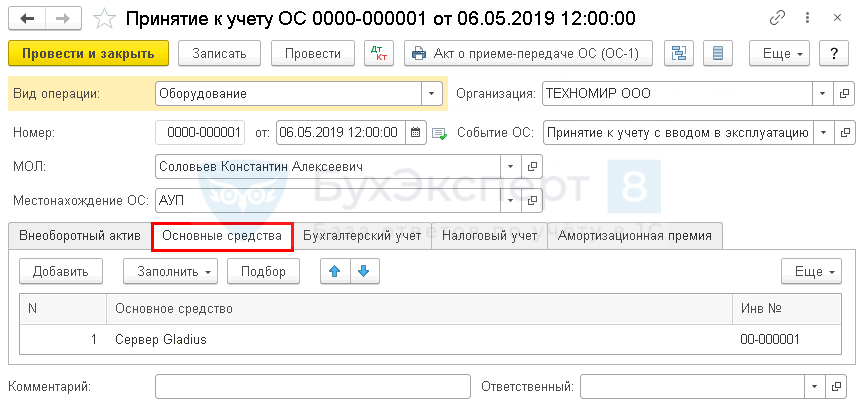

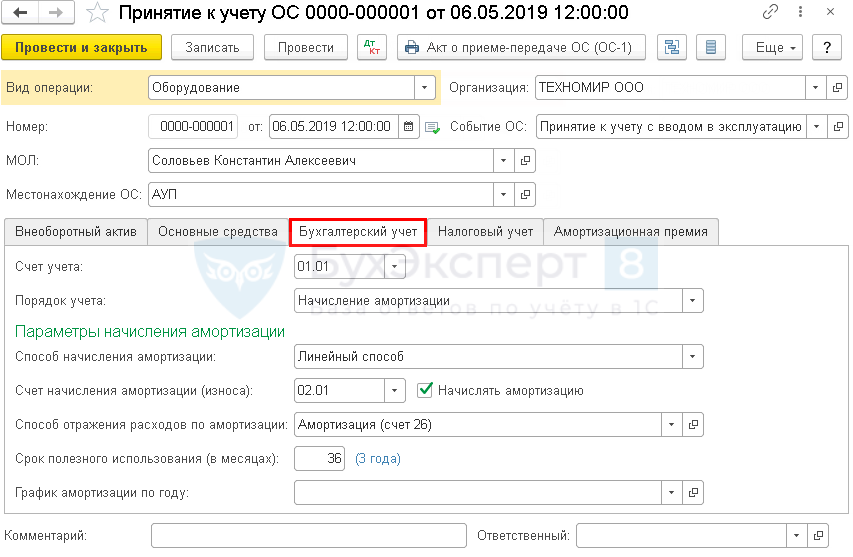

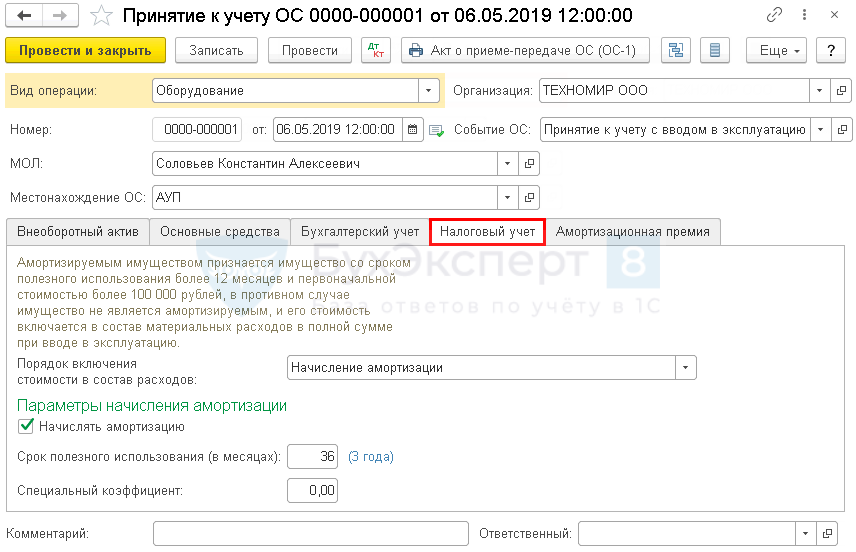

Для ввода в эксплуатацию ОС используется документ Принятие к учету ОС.

На вкладке Внеоборотный актив отражаются данные приобретенного актива до ввода в эксплуатацию.

На вкладке Основные средства указывается объект основных средств, который вводиться в эксплуатацию.

На вкладке Бухгалтерский учет устанавливается порядок начисления амортизации для целей бухгалтерского учета и параметры ее начисления.

На вкладке Налоговый учет определяется порядок включения стоимости в состав расходов.

Способ начисления амортизации для налогового учета в документе не указывается и устанавливается в учетной политике общий для всех объектов ОС.

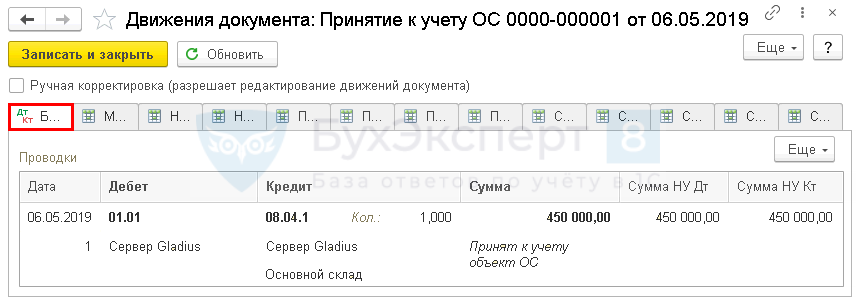

Документ формирует проводку.

Документ Принятие к учету ОС: ОС и НМА – Поступление основных средств – Принятие к учету ОС.

Посмотрите обучающее видео по разбору примера в 1С:

https://youtube.com/watch?v=p5wITglrZVs%3Ffeature%3Doembed%26wmode%3Dopaque

Если Вы являетесь подписчиком системы БухЭксперт8, смотрите материалы по теме «Приобретение ОС по кредиту с учетом доп.расходов»:

Начисление амортизации

Пошаговая инструкция оформления примера

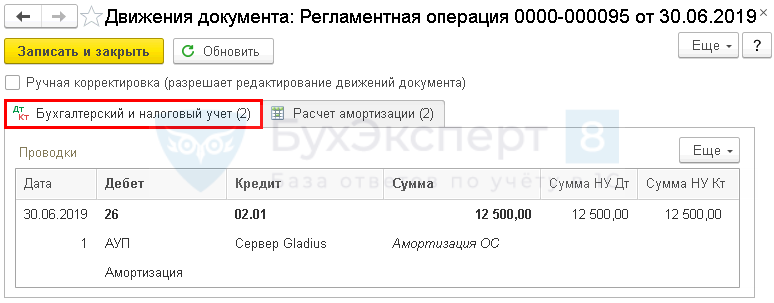

Амортизация начисляется ежемесячно. Регламентная операция Амортизация и износ основных средств запускается в процедуре Закрытие месяца. В этом случае можно отследить, что операции выполнены последовательно и полно без сбоя.

Процедура Закрытие месяца: Операции – Закрытие месяца.

Начисление амортизации: регламентная операция Амортизация и износ основных средств.

Отчет Справка-расчет амортизации: Закрытие месяца – кнопка Справки-расчеты – Амортизация.

Посмотрите обучающее видео по разбору примера в 1С:

https://youtube.com/watch?v=2ysTSe9QERI%3Ffeature%3Doembed%26wmode%3Dopaque

Дополнительный материал вы найдете в статье: Почему не начисляется амортизация в 1С 8.3 при закрытии месяца?